一、行业投资策略

1.1至暗时刻正在过去,政策实施的速度是最大预期差

2019年的第一周只有三个交易日,但在这短短三天中,医药板块却经历了大幅波动,在新年的头两个交易日,医药板块继2018年12月份后再次出现大幅下跌。部分处方药龙头企业在基本面未发生重大变化的情况下大幅下跌以至跌停,而在周五医药板块则出现了明显的反弹,无论是器械服务类的“避风港”还是传统的一二线处方药公司,都获得不错的收益,板块也逐步“收复失地”。

● 年初回调的最主要原因或是机构的调仓换股

在新年伊始的头两个交易日,很多投资人都在咨询同样一个问题——医药板块何以在12月份大幅跑输大盘的基础上继续大幅下跌。我们的判断是:交易性的因素要远大于基本面的因素。

医药一直是机构投资者配置的重中之重,根据我们对基金Q3季报重仓股的统计推算,9月底基金持有医药股的比例超过其权益类资产的13%,扣除医药行业基金后还在10%左右,即便在Q4医药板块走势不佳,我们预期扣除行业基金后这一比例依然会在7%左右。对于全市场基金的投资人来说,12月份尽管医药表现不佳,但考虑到年末基金排名等因素,在年底卖出重仓股存在一定的困难。1月份一般是基金调仓换股的关键节点,面对政策压力,一些机构选择减持医药股也就不足为奇了。

但另一方面,我们也需要看到,市场的主体是多元化的,在一部分机构减持医药股的同时,医药板块诸多龙头公司已经创下了历史上极低的估值(除恒瑞外大部分处方药企业19年估值已下跌到20倍以内,15倍以内的公司也不在少数),逢低逐步在左侧布局也成为了一些长线投资人积极考虑的做法,这也是在周五市场转暖过程中医药股表现突出的重要原因。

我们认为,相比12月初带量采购刚刚落地时的恐慌情绪,现在投资人对政策的预期已更为理性,很多长线投资者只是在等待政策进一步稳定,新的估值体系形成便可以买入医药股。可以说在多空这两部分资金的“拉锯战”中,医药投资预期最悲观的时刻正在过去。

● 很多医药投资者没有认识到一点:政策实施的速度其实很关键

那么政策什么时候能够落地,又是否有放松放缓的可能呢?

我们认为,对比当年“双信封”模式在全国推进的情况来看,政策未来会有逐步放松的可能性(虽然短期来看,对第一批25个品种单一货源和最低价中标政策修改的可能性不大),某种程度上我们也已经能看到带量采购正在做“政策微调”(更多考虑企业的承受能力)的信号。例如上海药事所相关负责人在会议中提出,4+7试点地区是带量采购,在产能承诺、配送响应、采购使用、货款支付,以及医保支付等一系列配套措施上都有充分的保证,以体现权利和义务对等。可见政策在各地的推广不太可能出现“一窝蜂”的情况,“模式”和“价格”一起联动(而非仅仅是价格的联动)会受到鼓励。

除了主动的一些政策微调,我们也能够观察到带量采购有可能“被动放缓”的迹象,比如目前来看,带量采购的前提——一致性评价推进的速度并不会太快。根据国家药监局官网发布的《国家药品监督管理局关于仿制药质量和疗效一致性评价有关事项的公告(2018年第102号)》,目前口服制剂289品种一致性评价时间大限已经取消,而加上非289品种和注射剂再评价,我们预计医院常用的化药品种完成一致性评价可能会需要5年甚至更长时间。

从而全国推广的角度来看,带量采购中单一货源中标的情况也存在变化的可能,例如11个城市能够单一货源中标,但如果全国市场也由一家企业供应某品种的60-70%,那也有可能产生备选产能不足或产生垄断的问题。因此在推广的过程中,有可能在全国层面会出现多个企业中标的情况——各省分开进行带量采购,如A省和B省都是单一货源,但分别由两家不同企业竞得,在全局而言,事实上没有形成单一货源中标,当企业熟悉了新的游戏规则后,价格下降幅度会有所收窄,正如双信封制温和化推广时北京的平均降价幅度只有26%一样,投资者不必过度恐慌。

当然,有一些投资人会问,既然政策大方向是确定的——就是要消除仿制药历史的超额利润,那最终的结果不都是一样的么?实施的快一点慢一点又有什么区别呢?

我们的回答是:实施的快慢结果是不一样的,且这正是当下投资人(特别是非医药基金类投资人)对于行业理解最大的预期差。

处方药不同于一般消费品类型的公司,一个产品定价最高的时候往往就是它上市的第一天,之后只有降价的命运,因此处方药企业的成长逻辑在于新品的上市(研发)。如果政策推广的快(比如1-2年内所有品种实施带量采购完全落地,全国推开),那几乎没有企业能够承受仿制药利润的大幅下滑,但如果是分成5-8年伴随一致性评价逐步推开(这是大概率的),那么企业在这一阶段完全能够转型创新药和难仿药,其业绩也会有持续稳定的增长,估值体系也能够得以维持。

● 标的:中短期继续布局“避风港”,中长期逢低布局处方药龙头

Ø中短期:关注非药领域的板块性机会及药品领域的结构性机会

不可否认,此次带量采购对仿制药的估值体系产生了一定的冲击,在中短期内,投资人如果无法看到政策的转向(这个可能性也很小)或许仍愿意在“避风港”类行业中进行布局,特别是一些2019年估值合理,成长性较好的品种。我们建议投资人可以关注以下五个方向:

1)受益于进口替代+基层放量的国产优质医疗设备,如迈瑞医疗、万东医疗;

2)优质民营医疗服务龙头,如爱尔眼科;

3)行业转型创新过程中受益的“卖水人”CRO行业,如昭衍新药、凯莱英;

4)不适用医保的耗材器械及家用医疗设备,如鱼跃医疗、艾德生物。

5)药品领域则关注政策免疫品种:如具有政策性机会的中成药如天士力、中国中药(H)、成长性好的中药消费品(片仔癀)、市场潜力大的非医保生物药(长春高新、我武生物)。

Ø中长期:压力终将成为新的动力,仿制药降价,将为创新药腾笼换鸟

拥有良好品种线,研发投入巨大的龙头终将胜出。这里不仅包括业务体量较大、研发投入具规模、具有已上市\中后期临床产品线的公司,也包括一些创新药研发类企业中的头部公司。

1)A股长期关注恒瑞医药、科伦药业、复星医药、乐普医疗、华东医药、丽珠集团;

2)境外市场关注中国生物制药、石药集团、百济神州、信达生物、君实生物。

二、一周医药板块行情概述

2.1医药板块行情概述

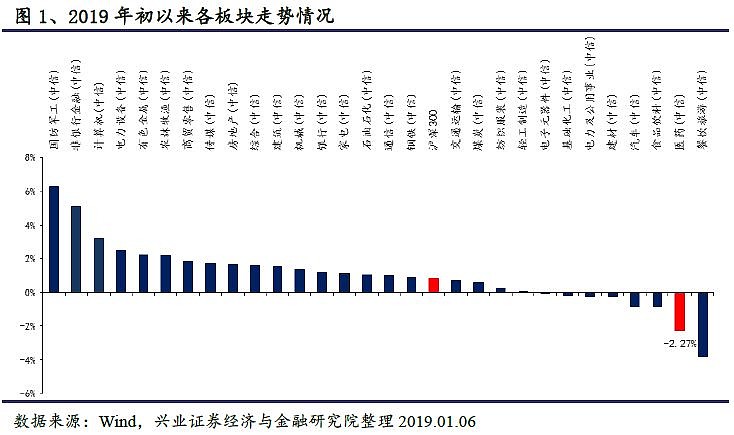

本周大盘小幅上涨,医药生物板块跌幅较大,医药生物板块全周下跌2.27%,沪深300指数全周上涨0.84%。自2019年年初以来各细分子行业涨跌幅分化,其中医药板块涨跌幅暂时位于各个行业板块的下游水平(以中信行业指数计,2019年初以来医药板块指数下跌2.27%,跑输沪深300指数3.11个百分点,列29个一级子行业第28位)。

2.2估值水平变化

本周沪深300指数上涨0.84%,医药生物板块下跌2.27%,根据我们的统计,截至2019年01月04日,医药板块估值为23.57倍(TTM整体法,剔除负值),溢价率方面,医药板块对于沪深300的估值溢价率为132.22%,医药板块对于剔除银行后的全部A股溢价率为46.47%。近期大盘小幅上涨,医药生物板块相对沪深300溢价率呈震荡下行走势。我们假使2018年行业利润增长率为25%左右,则整体估值水平在21倍左右。

2.3个股涨跌幅

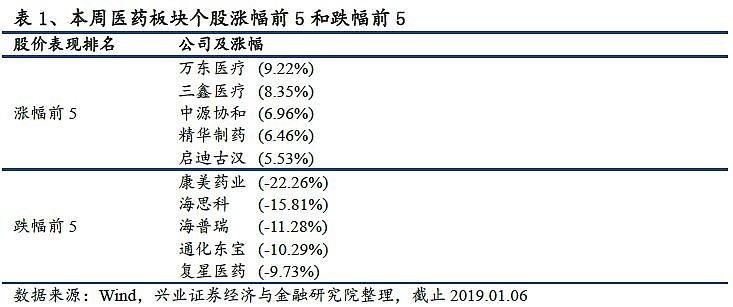

本周医药生物板块下跌2.27%,部分事件催化型和成长型个股涨幅较好。在涨幅榜上,本周医药板块共157只个股上涨,其中万东医疗、三鑫医疗、中源协和等个股涨幅居前。在跌幅榜上,本周医药板块142只个股下跌,其中康美药业、海思科、海普瑞等个股跌幅居前。

内容来源:兴证医药健康

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。