【这是@华宝小医仙 第6篇原创文,喜欢就关注我吧~】

最近雪球上最红的板块就是医药,而医药板块中最红的个股,莫过于$恒瑞医药(SH600276)$ 。

4月26日恒瑞医药公布2018年一季报,短短一则官方消息却引发了球友的热烈讨论,有球友认为70倍市盈率极度低估,也有人觉得目前的估值已然成为一个陷阱,还有看热闹不嫌事儿大的围观群众说医药得看“市梦率”,大家一起为梦想窒息吧(吐血)

小医仙不得不感叹真是“股红是非多”呀,恒瑞为什么这样红?且看小医仙详细分析。

一、股价表现

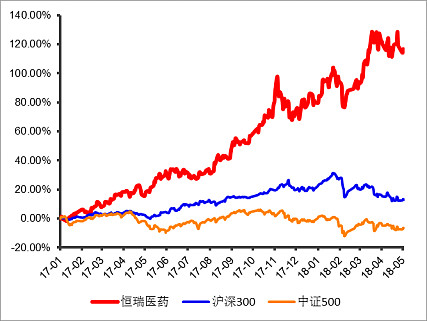

我们先来看看它2017年以来的表现:

2017年单年,恒瑞医药复权涨幅达82%,同年沪深300指数涨22%;截至5月4日,2018年以来恒瑞医药股价上涨19.51%,同期沪深300指数跌6.36%、中证500指数跌5.46%,恒瑞医药表现依然可圈可点。

图:恒瑞医药股价复权涨幅

数据来源:Wind,2017.1-2018.5

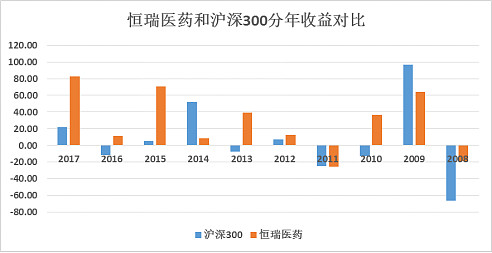

把时间拉长,过去十年间,恒瑞医药有8年绝对收益为正,相对沪深300的战绩是7胜、1平、2负。2008年初以来截至2018年5月4日,恒瑞医药相对沪深300指数累计超额收益近9倍,“十年10倍”的超级牛股称号名副其实。

数据来源:Wind;2008-2017

作为A股医药“市值一哥”,恒瑞医药在2016年末市值刚破千亿之时,大家讨论的是其市值翻番是需要3年还是5年,谁知仅1年,恒瑞医药就悄然跨过2000亿市值大关,成为中国资本市场上第一家冲破两千亿市值的制药企业。

“无敌是多么寂寞”,至少从市值的角度上看,恒瑞医药已经远远超过同行业的小伙伴了,排名第二到第四的康美药业、云南白药、复星医药三家药企总市值均才刚刚千亿出头。

数据来源:Wind,截至2018.5.4

当然,恒瑞医药的市盈率也是最高的,近70倍的市盈率对恒瑞医药来说究竟算不算泡沫?要回答这个问题,小医仙下面将从财务数据和业务/管理层两个维度展开分析。

二、财务分析

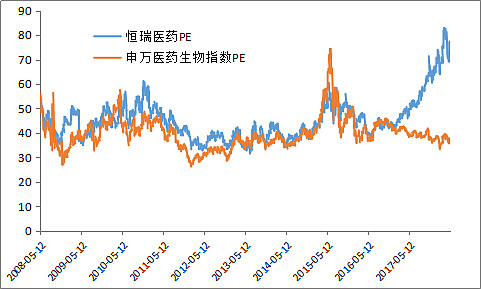

恒瑞医药最让人争议的地方,就在于估值太高。所以我们看到,截至2018年5月,恒瑞医药的PE已经冲到80倍左右了,但申万医药生物指数的PE只有30倍左右。

图:恒瑞医药PE

恒瑞医药能否撑起如此高的估值呢?小医仙尝试从财务数据角度给大家分析一下。

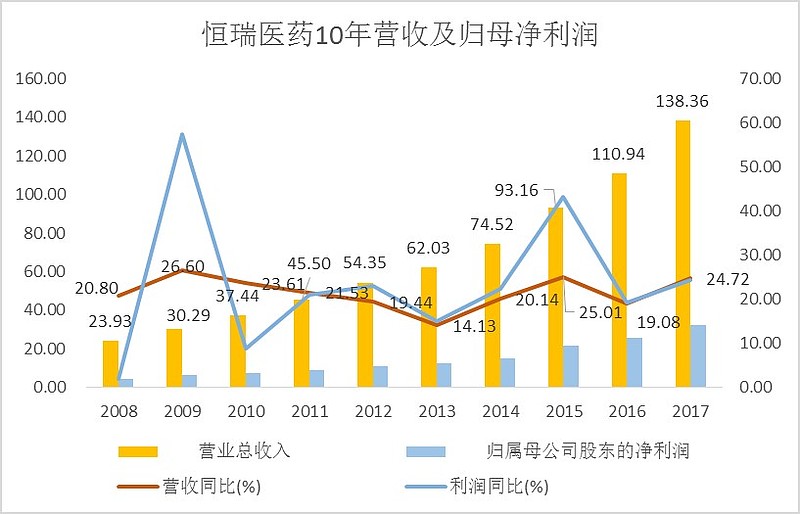

1、营收、净利润高速增长

从过去十年收入和盈利来看,恒瑞医药业绩体现了超强的成长性。这是市场给与恒瑞医药较高估值的重要原因。特别是2017年营收和归母净利润同比增长均超过24%,超出市场预期。

具体来看,2000年恒瑞上市之初,营业收入仅为4.85亿元,2017年营收已达138.36亿元,平均每年增长超过20%!而归母净利润涨幅更是惊人:2000年恒瑞医药归母净利润仅为0.65亿元,2017年达到32.17亿元,平均每年增幅超过27%!

数据来源:Wind;2008-2017

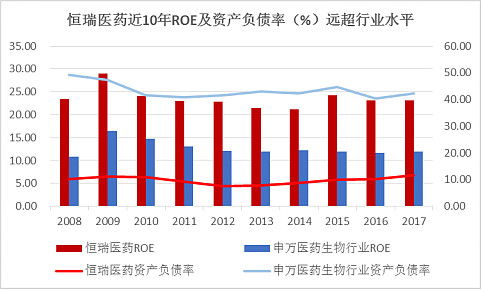

2、高ROE+低负债

此外,恒瑞医药长期以来的高ROE+低负债也是市场给与其较高估值的原因。小医仙拉取了恒瑞医药最近10年的数据可以发现:

恒瑞医药ROE(左轴)保持在20%以上,资产负债率(右轴)在10%左右;

而医药行业ROE(左轴)只在10%以上,资产负债率(右轴)在50%左右。

资产健康状况堪称行业标杆。

数据来源:Wind;2008-2017

具体来看,截至2017年末,在市值排名前十的医药企业中,恒瑞医药在ROE和资产负债率两个指标上均是大幅领先于同业。

数据来源:Wind,截至2017.12.31

那为何市场愿意给高ROE+低负债的公司这么高的估值呢?

格雷厄姆曾说:“股票市场短期是投票机,从长期来说,却是一个称重器”;方丈 @不明真相的群众 也说过,“一般大家炒股赚的钱有两种,一是市场波动的钱,二是企业成长的钱,后者能活得更久”。

称重器中的“重”和企业成长里的“成长”,如果只能用一个指标表示的话,就是ROE。

而ROE=税后净利润/所有者权益(净资产),代表着股东每单位投资所带来的利润。

但是,如果用杜邦公式对ROE进行分解后,可以发现,提高债务杠杆能快速提升ROE。

而过高的负债最终会吞噬利润,而且会造成公司的财务风险,所以不光要看ROE,还要看企业的债务杠杆,高ROE+低负债才是优秀投资标的真正的试金石。

这一逻辑不仅能够理论自洽,实践中也被验真。这里小医仙直接引用国信证券做的实证分析:

1)国信证券曾通过将ROE和资产负债率进行分类后,对2015年前上市的全部A股上市公司的收益情况进行了统计(自2016年熔断以后),发现持续稳定的高ROE低负债企业通常能给投资者带来丰厚的回报,持续稳定的高ROE低负债企业收益率显著大幅跑赢指数。

2)国信证券也统计了2007年底以前上市的,从2007年到2016年连续十年ROE均大于10%的上市公司,这样的公司共有68家(不包括金融和两油)。从2007年3月底(上证指数 3183点)到2017年5月15日(上证指数3090点),这68个股票的平均涨幅是3.7倍,年化收益率高达14.0%,这还没算股息分红的回报;而同期上证指数只是1.4。

数据来源:国信证券经济研究所; Wind,2007.3.30-2017.5.15,平均涨幅指成份股平均涨幅。

三、业务及管理层分析

1、产品竞争力

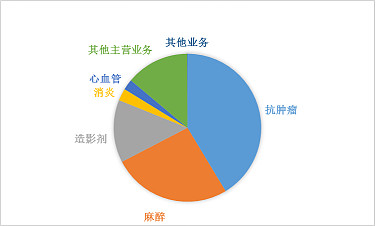

通过分析恒瑞医药2017年年报,小医仙发现恒瑞医药产品结构多样,产品线横跨肿瘤药、麻醉药以及造影剂。从收入上看,前述三者合计贡献了80%以上的收入,是公司主要收入来源。

恒瑞医药营业收入构成占比

数据来源:恒瑞医药2017年报

同时,公司的三大产品线均保持行业领先。

1)抗肿瘤药是公司最重要的板块,恒瑞医药正是以抗肿瘤药品起家。板块毛利率高达91.86%,继续保持行业领先,板块中的创新品种阿帕替尼是公司自主研发的产品,2014年上市以来已斩获15亿销量,该产品的快速增长带动板块销量稳步上升,加上新一轮药品招标以及医保谈判落地,未来该药品将迎来放量增长。

2)麻醉药方面,从体量上看,公司依然是市场的绝对龙头。公司重点产品右美托咪定占据了国内市场绝大部分份额,2017年同比销量增长30.66%。

3)造影剂方面,继续保持国内造影剂领域市场占有率第一的位置。主要品种碘佛醇和碘克沙醇的销量分别较2016年增长20.52%和66.40%。

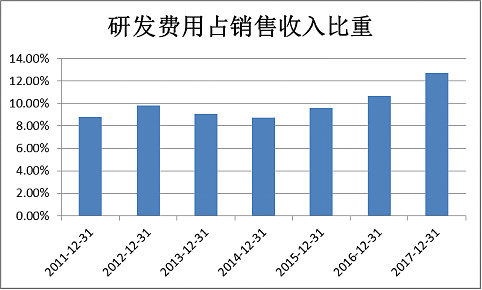

此外,恒瑞医药作为国内“创新药研发龙头”,研发创新始终是公司赖以生存的根本。自1999年公司开始逐步进行创新药的研发以来,目前已经有的两个创新药艾瑞昔布和阿帕替尼分别于2011年2014年上市,均于去年被纳入新版国家医保目录。

2017年公司累计投入研发资金17.59亿元,同比增长48.53%,研发投入占销售收入的比重达到12.71%,公司在研发投入方面位居行业前茅。

数据来源:Wind;

从抢仿(me-too)到创仿(me-better),一路走来,恒瑞迈向“源头创新”的步伐愈发稳健。小医仙期待,未来出现越来越多的企业有能力去开发me-better/me-new。

2、销售竞争力

恒瑞医药不仅以强大的研发能力确保了产品的核心竞争力,其销售能力同样行业一流,可谓是“研发销售双轮驱动”。这体现在费用上,便是公司多年销售费用率保持在较高水平,2017年公司销售费用率达到37.5%。不仅是恒瑞医药,药企整体销售费用率均比较高,这是药企的特点所决定的,这也解释了毛利率接近茅台的恒瑞,净利润率却低很多,这里就不占开讲啦。

3、管理层竞争力

说到恒瑞医药的管理层竞争力,就不得不提老孙了,不过小医仙私底下还是更喜欢飘飘总这个称号(*^▽^*)。

中国药科大学化学制药专业毕业的孙飘扬,起初只是连云港制药厂(恒瑞医药前身)的一名普通技术员,因为聪明和勤奋,年轻的孙飘扬逐步从一个小兵干到了连云港制药厂的副厂长。

1990年,药厂由于只有加工原料药的能力,陷入经营困境,孙飘扬临危受命,出任药厂厂长。为了力挽狂澜,孙厂长先是上马 VP16 软胶囊产品,这款产品让药厂一举从苏北鲁南的区域性市场迈向全国市场,当年营业额增长了34%,盈利接近百万元;紧接着,孙厂长顶住巨大压力,斥资120万元收购中国医科院药研所开发的抗癌新药“异环磷酰胺”的专利权,引发不小轰动,要知道这可是当时厂里一整年的总收入。

但孙飘扬说,“你没有技术,你的命运就在别人手里。我们要把命运抓在自己手里。”同年异环磷酰胺通过美国FDA认证,在我国抗癌药物极为匮乏的情况下,这款新药一上市就成为明星产品,连云港制药厂也借此成为抗癌药物领域的领导厂商。这一役,飘飘总算是完全把药厂从破产边缘拉了回来,并走上了发展的快车道。

所以,业内一直对以孙飘扬董事长为代表的公司管理层评价极高,“要把命运抓在自己手里”,这是飘飘总常挂在嘴边的一句话,也许正是这样的性格,使得飘飘总敢于走差异化创新路线,公司多年来的优秀业绩证明了管理层卓越的战略眼光和营运能力,这在国内医药企业中并不多见。

四、医药板块投资途径

综合以上,小医仙认为,恒瑞医药的估值虽然偏高,但仍有自身逻辑。哦,对了,恒瑞医药也是华宝医药生物(240020) $华宝医药生物优选(F240020)$ 2018年一季度的前三大成份股之一哦~

如果你和小医仙一样看好医药未来的黄金十年,那么华宝医药生物是一个优质选择哦~

华宝医药生物自2012年2月28日成立以来至2018年5月6日,累计净值增长率为142.17%,年化平均净值增长率15.35%,相对于基准有明显超额收益,且大幅跑赢沪深300指数。

而且,华宝医药生物(240020)这只基,在同类基金中,也是一个牛基!截至2018年3月30日,华宝医药生物基金:

过去五年业绩高居所有医药主题型基金第一名!

过去四年业绩高居所有医药主题型基金第二名!

过去三年业绩高居所有医药主题型基金第二名!

过去两年业绩高居所有医药主题型基金第二名!

过去一年业绩高居所有医药主题型基金第三名!

数据来源:银河证券,截至2018.3.30

最后,放眼全部权益类基金,华宝医药生物(240020)表现杠杠滴!截至2018年3月30日,该基金:

今年以来业绩位居同类前1/20区间!

过去6个月位列同类前1/60区间!

过去1年位列同类前1/10区间!

过去2年位列同类前1/6区间!

过去3年位列同类前1/3区间!

【全市场权益类基金对比】

数据来源:东财Choice数据,截至2018.3.30

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

投资本基金前,请仔细阅读本基金的基金合同、招募说明书等法律文件,在了解基金产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品

@今日话题 @蛋卷基金 @Stevevai1983 @维尼家的大熊 @梁宏 @被解放的mogwai @罗宾八宝粥 @Anomaly @麦田流香 @广东道法自然 @红利基金 @华宝油气 @银行ETF @香港中小