2022年11月11日,公募基金养老金业务再一次迎来了里程碑的大事件!

继11月4日《个人养老金实施办法》出台一周之后,今天,华夏、嘉实、华商等多家中大型公募发布公告称,公司旗下的养老目标基金将增设个人养老金专属份额Y份额,且Y份额将享有管理费和托管费优惠。

增设Y份额,意味着未来个人养老金投资公募基金有了对应的具体产品,打通了个人养老金投资养老目标基金的关键一环。

Y份额让利个人养老

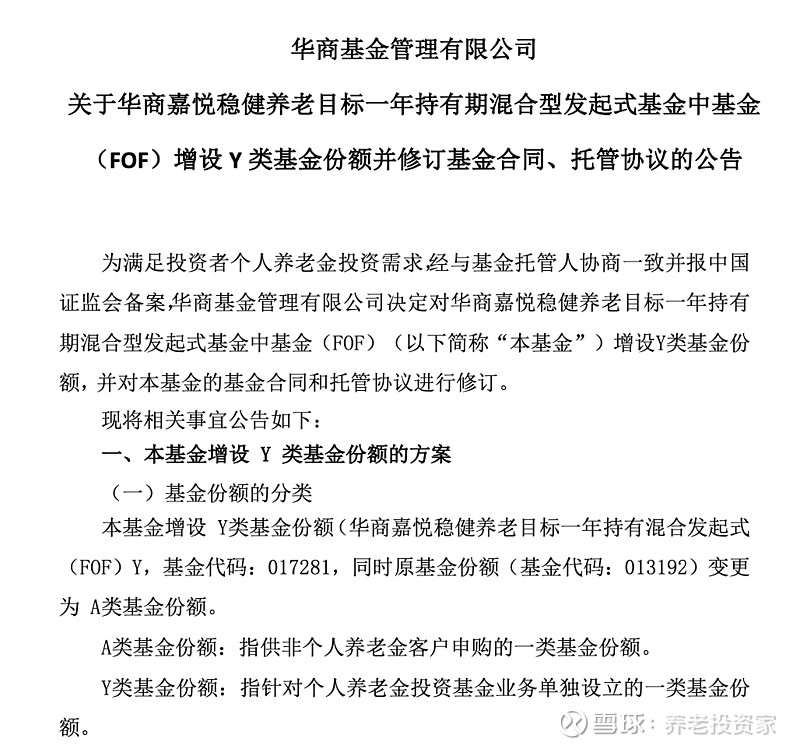

以华商旗下嘉悦稳健养老目标一年持有期混合型发起式基金中基金(FOF)为例,11月11日晚间,华商基金发布公告显示,该基金的Y类基金份额管理费和托管费将较A类基金份额(即原基金份额)享有五折的费率优惠,不收取销售服务费。

基金公司公告显示,一般来看,在费率折扣后,Y类份额的管理费一般降至0.3%或0.4%,托管费则降至0.1%或0.075%。

基金业内人士指出,从绝对数字上看,0.4%和0.075%的优惠似乎并不大,但考虑到个人养老金账户投资的长期性,其复利价值仍然会十分可观。

监管火速推进落地实施

其实,最近针对个人养老金的筹备工作迅速推进,监管层面亦多方推动。

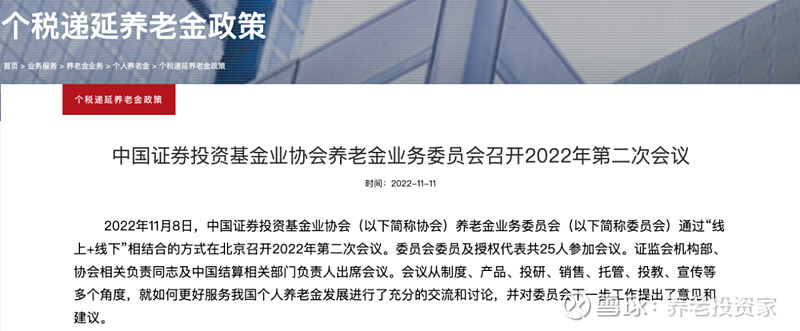

11月8日,中基协养老金业务委员会近日召开2022年第二次会议,证监会相关负责人对行业提出的养老金产品纳入范围、投资对象、投顾服务、估值标准等意见建议进行了回应,并表示个人养老金账户和投资的相关准备工作已就绪,个人养老金基金产品和销售机构名录将于近期发布。

关于个人养老金制度,华商基金资产配置部总经理孙志远认为有三点积极影响:

(1)个人养老金制度有利于满足人民群众多层次多样化的养老保障需求,相比第一、第二支柱更为独立自主,个人只要有余力就可建立和参与;

(2)个人拥有了个人养老金投资产品的选择权,可自主选择购买包括公募基金在内等多种金融产品;

(3)个人养老金制度可享受税收优惠政策,考虑到政策或有较大的扩展空间,税收优惠的力度未来有望提升。

养老目标基金已初步经历市场检验

而基金公司之所以如此重视布局个人养老金市场,主要缘于其巨大潜力。

业内人士表示,“中国个人养老金市场潜力将在万亿元以上,有望成为中国公募基金行业新的‘压舱石’,有利于资本市场行稳致远。”

从产品端优势来分析,个人养老金资金账户可以购买符合规定的公募基金、理财产品、储蓄存款、商业养老保险等产品,而公募基金市场中的养老目标基金产品就是为‘养老’而生的,从设计之初就考虑了投资者的风险偏好、收益目标等要素。

四年前同批展开养老产品试点后,截至目前,养老目标基金规模已经超过1200亿元(数据来源:wind;截至3季度末),是所有试点产品类型中最大的一类。

而且,经过了四年多的市场锤炼,养老目标基金也初步实现了为养老金保值增值的目标。以2019年之前成立的养老目标基金为例,这些基金最近三年的回报从6.6%-50.66%不等,平均回报达到22%。(数据来源:wind;截止三季度)