再聚焦

这是我们的第三块公众号业务,我们将聚焦在养老投资上。

在这个公众号上,我们将关注各家机构受托管理第一支柱、第二支柱中的投资的情况,带来专家观点和数据分析;但更多地,我们将倾注更多精力在第三支柱个人养老金上,普及个人为养老进行储备的必要性,为个人用户养老金配置提供参考。

在个人养老金落地之前,养老投资其实是一个非常“B2B”的领域,不管是社保还是年金,委托方是机构,受托方也是机构,也没有什么需要个人用户密切关注的东西。但个人养老金落地之后,我们认为,每一个人都需要对此有深入的了解。

我们原来的公众号业务中,其实也多有涉及相关内容。比如2018年公募基金展开养老FOF业务,我们在第一时间为这一业务鼓与呼,也号召同事、家人、好友买了不少养老FOF。因为我们确信,这些正是我们和身边的朋友们——按照头部公司的说法,是80,90后人群——一定需要的。

那么,我们为什么仍要在此时此地,专辟一隅聚焦养老金领域?

危机感

时间回到2012年,欧债危机仍在延绵。我在希腊雅典遇到了一场骚乱。宪法广场附近的酒店发生爆炸,玻璃散落到大街上,一片狼藉。

但是让我印象更深刻的是引发骚乱的直接起因。我清晰记得,源头是一位退休药剂师的自杀,人们在广场的空地上祭奠他,报道和鲜花堆积在一起。这位药剂师留下遗言说,自己无法再忍受在垃圾堆里翻找面包的日子,决定结束自己的生命。

欧债危机时欧元区及IMF救援希腊的同时,要求希腊采取紧缩财政平衡收支,养老金缩水导致很多人生活举步维艰。

十年前欧债危机仍在进行中时,大部分人谈到的是欧元区内不平衡的劳动生产率,统一货币体系下其他要素的不均衡,但极少有人从养老金体系的稳固性来看待这场危机。

学者姚余栋在2019年提到这一点:金融危机之后美国经济快速复苏,而欧债危机中的葡萄牙、西班牙、意大利、希腊复苏乏力,养老金资产是债务危机的一个重要解释变量。

安联保险2014年编制的50个主要经济体“养老金可持续指数”,拥有非常发达的第二支柱或第三支柱的国家,如澳大利亚、荷兰、美国、英国排名前十,而葡萄牙排名34,意大利39,葡萄牙40,希腊43。希腊人几乎全部依靠公共养老金,私人养老金几近于无。

养老金持续性稳固的经济体,养老金存量占GDP的比例一般在100%以上,美国这一比例是171%(仅指补充养老金规模占比)。

中国这一比例是多少?

2021年末,养老金第一支柱(基本养老金结余+全国社保基金)、第二支柱(企业年金、职业年金)共计12.94万亿,占GDP比重11.35%。

2020 年美世CFA协会全球养老金指数

问题与方法

老龄化也许是中国未来三十年或者更长时间最重大的挑战之一,而养老金可持续性又是其中最紧要的症结。它同时和我们每一个人息息相关:关乎体面的老年生活,以及下一代的未来。

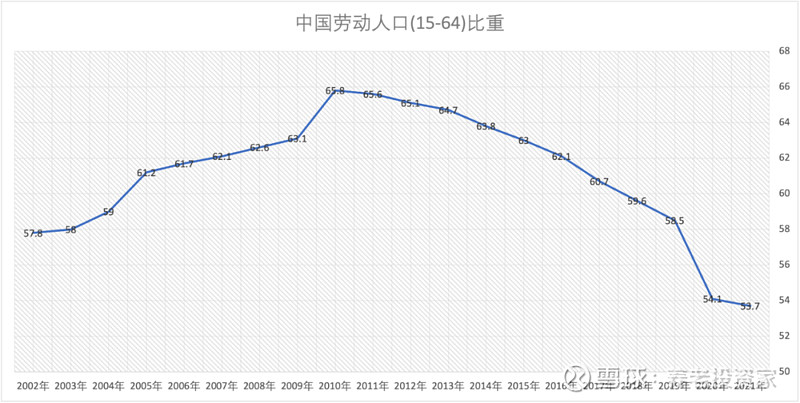

我们面临的问题之所以急迫,一方面是急剧变化的人口结构,工作的人越来越少,而领取养老金的人越来越多;另一方面是公共养老金之外的养老体系十分薄弱。

“国家来养老”面临的问题是,公共养老金的替代率会日趋下降,这种下降不以人的意志为转移。道理很简单,财富并不会凭空产生,过高的替代率意味着对工作人口过高的缴费率,掠夺的是下一代人的发展空间。

中国劳动人口比重实际变化趋势;数据来源国家统计局,养老投资家整理。

目前第二支柱的企业年金和职业年金,覆盖的人数和存量规模均有限。尤其企业年金大部分企业并未展开,企业年金如能改为强制,对养老金体系的稳定性无疑大有帮助,但目前来看,这一变动的时间窗口已经逐渐关闭:人口结构的快速变化限制了企业公共养老金缴费率的下行空间,在企业公共养老金缴费率已经很高的情况下,强制推动企业年金的腾挪余地已不大。

由此看,作为第三支柱的个人养老金是非常重要的补充。有学者说应该将个人养老金设计成普惠型,覆盖更多人群,这无疑是良善之策。

但一个自愿的机制如何让更多人加入,如何让人们意识到未来的人生需要更多储备,如何让更多人意识到,下一代的发展空间与这一代人的储备息息相关,并不是一件容易的事。

时代精神

而且做这件事情,太早不被理解,过晚则迟。

同样在2012年前后,我在媒体工作,撰写过一篇解释养老金的内容获得了当年报社的解释性报道金奖。产出这个报道的前后,我先后和郑功成、郑秉文、杨燕绥等研究社保和养老的学者聊过这一话题,颇受教益。

但这期间,我感到的更多是沮丧,而不是兴奋。

与严密的计算、严谨的论证揭示的严重性相比,人们对于老龄化、养老金等话题,要么不感兴趣,要么不了解,要么不认同。杨燕绥教授当时谈起较“年轻”的老年人再就业,竟在网上遭遇谩骂。

当时大多数人以现状代入未来,不觉得在自己退休的年纪上会遇到任何问题,谈及年老有可能需要再就业,群情激愤,这一领域认知的缺失太多。

与十年前相比,如今环境已大有改善。一方面随着年龄增长,人们对人口结构的变化也有更多的认知;另一方面,2019年以来很多机构开始在养老相关业务拓展中大力推动投资者教育,功莫大焉。

即使如此,和普惠型、覆盖更广的个人养老储备,和占GDP比重更高的补充养老金存量相比,现状和目标的距离仍渺远。

但另一方面,我们并不悲观。

我们预期,更充裕的养老金,更健全的养老金投资体系,将与资本市场,与创业创新发生化学反应,形成驱动整个国家高质量发展、居民养老资金增值的飞轮。

如此,普及这些正是我们这一代人应为之努力的事,舍我其谁。