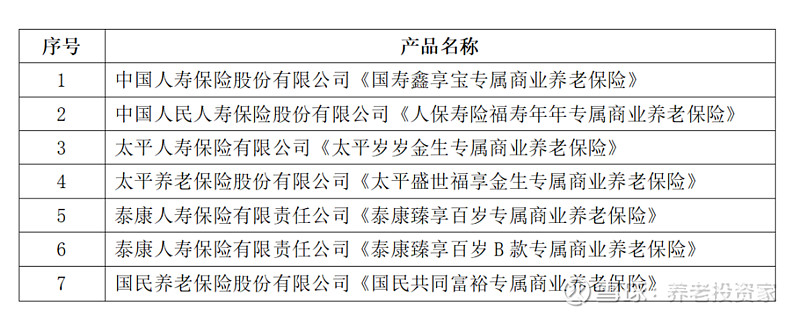

今日,银保信网站披露了首批个人养老金保险产品名单,涉及6家公司的7只产品。

个人养老金投资范围大致上分成四类:养老储蓄、养老理财、养老保险、养老FOF基金。四类产品中之前已经较多介绍了基金产品。

其实养老保险产品也是这四类产品中有“特色”的一类。

但保险产品条款复杂,也是一般用户最难理解的产品类型之一。在这种情况下,具体到某一特定产品的细节,大概率只有专门的保险经纪人可以说得清楚。

但一般而言,面向个人养老金的养老保险产品,相比其他产品有如下几个特征:

1. 锁定利率风险。即年金型保险产品都会约定保底结算利率,长期看,可以规避利率风险,比如上述7只产品中有以2.5%为保底利率的产品。

2. 保单政策兜底。即使保险公司破产,保单一般会由监管机构转移给指定的保险企业来接手。

3. 对抗长寿风险。这一点也是个人养老金投资品种里面保险产品独具的优势。其它投资品种当中,个人积累的资金总是有限数额,和个人投资、投资回报直接相关;但养老保险产品可以选择终身领取模式,即只要活着就能领取,领取的总额取决于投保人的寿命。

当人们实际去接触养老保险产品时,因为这些特点,还会发现养老保险有着和养老FOF,养老理财截然不同的“获得感”。

这里试着举出两例:

复利获得感

举个例子,一个40岁的用户准备去买年金型养老产品。那么经纪人可能会告诉你,现在起每年缴10万,连续10年,到了60岁之后,你可以连续20年, 每年领取10万。

缴100万变200万,这种感觉是不是很好?

在其它产品的营销中,是很难确定性地向客户保证未来的回报,机构只能测算,不能承诺。

但保险产品可以。

实际上,保险产品承诺的回报按年测算IRR,其实并不高,当前一般不会超过3.5%。

看起来丰厚的回报,主要来自于时间的复利价值。

更直观一点理解,如果你有一份30年房贷,看一下你的贷款本金和最终还本付息金额,你对翻倍领取的年金产品就有了正确的认知。

但即使如此,这种确定的复利获得感,仍然是非常具有竞争力的产品体验。

终身领取的获得感

可选终身领取,提供了一种独特价值,即使得养老保险可以成为对抗长寿风险的工具。

如今,越来越长寿是一种普遍现象。这是一种幸运,但也可能变成一种风险。

举个例子,一个投资者通过养老基金或者储蓄积累了一笔养老金,退休时它的价值是500万元;随着养老金开始支取,可能到80岁,这笔钱就用完了。

但养老保险产品在终身领取模式下,有的可以实现只要活着就一直领取,有部分产品会约定领取到106岁或者其他年龄。可以说这是在国家统筹的公共养老金之外,另外一个活着即给付的养老金。

这个模式是如何实现的?主要还是保险公司通过预测人均寿命的变化,通过精算来实现的,在整个投保人群中,有人可能会活到106岁,但有人可能是70或者80岁,保险公司只要做到整体上的盈亏可控就好了。

但需要注意的是,对抗活得长的风险,实际上仍然是一种“保基本”的思路;“活得好”,仍然取决于最终的养老储备盘子是不是足够大。增值和合理配置仍然是80,90,00后需要考虑的重大问题。