2017年开始至今,FOF基金在公募行业落地已经5年。但对于FOF的研究和评价,整体不如其它公募品种透彻。

最近我们在和基金经理的沟通和调研中也发现,FOF在投资理念、方法方面有比较大的一致性,在大类资产配置理念上,FOF主要受契约约束;在选品上,则大略以定量筛选和定性研究结合,更侧重定性研究。

但总体看,目前公募FOF投资中一些具体的问题,比如私有信息的有效性、内外部品种的区别,FOF绩效归因,FOF选择基金的有效性等,目前尚无非常一致的看法。

近期养老投资家也注意到,一些研究人员开始注意到FOF已有4个完整自然年度业绩的情况下,已经可以给出一些初步的评估。

今年我们就摘录这些研究的主要观点,供FOF投资者,投顾以及公募FOF从业者参考,尤其对于FOF从业者而言,外部研究亦可为镜鉴。

私有信息越多 投研能力越强

北京大学经济学院的曾庆松与冯科研究发现,基于2018-2021年的数据研究显示,FOF管理者对公司及个人关系网络中信息使用程度越低,其收益被市场因子解释的比例就越小,可以理解成FOF管理者发掘加工有价值私有信息更多,投研能力更强。

在这里,对网络信息使用的程度主要使用持仓偏离度来定义的,低偏离度意味着对关系网络信息使用程度较高,反之则较低。

用大白说,随大流的FOF难获得超额收益。

这个说法与目前FOF管理者自己的诠释一致,即定性调研获取的认知,或者“模糊的正确”,是创造超额收益的主要来源。

选品难,管更难

选出一只好基金是FOF成功的第一步,但“管”不好,也会出问题。所谓“管”好,是指跟踪好,协同好。

前述研究指出,FOF投资的子基金筛选能力跨期转移概率是57.6%,而FOF基金筛选能力的跨期转移概率是43.5%。也就是说,即使筛除的子基金组合,在跨期之后仍然有57.6%的算好组合,但显然有一部分管理者并不能享受到好基金的收益,不能完全吸收组合回报。

从实际情况看,这种局面有可能是规模变化造成的,也可能是跟踪管理出现了偏差造成的。

FOF重仓基金并无短期优势

FOF重仓基金是不是会有显著超越平均水平的表现?

陈倩雯,胡悦的研究(以下皆同)显示,在3个月时间尺度上,FOF重仓持有对基金的未来业绩没有预测能力。

这可能说明简单地把FOF重仓基金当做你买基金的参考,有可能实际效果并不怎么好。

内部FOF重仓持有?不太行

FOF买自家基金业绩更好?还是买全市场基金业绩更好?

对于FOF重仓自家基金公司,一般有两类解释,一种是信息优势,自家基金知根知底,另一种则是其他原因,比如规模诉求等,归纳起来可以算作“内部利益输送”。

但实证数据显示,内部重仓持有数量和市值比例,与业绩有明显的负相关。

这说明从外部看,公募FOF重仓持有自家旗下其它基金,业绩不会太好。

新进基金组合有显著的更高收益

虽然上面提到FOF重仓基金短期并无超额收益表现,但FOF新进组合表现出明显更高的原始收益率和风险调整后收益率。

这在一定程度上可能也说明两个独立的研究在一定程度上可以相互印证,即信息在基金关系网络中扩散,会使得超额收益消弭。

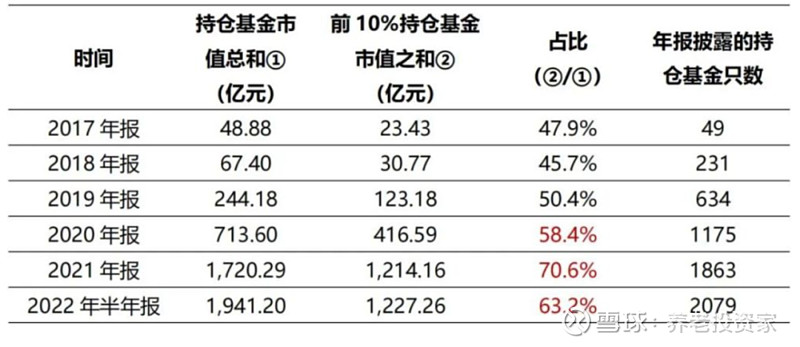

另外,招商银行研究院在近期也披露了一份FOF研究报告,其中有一些数据和观点包括:

公募FOF前10%基金市值占比提高,2022Q2是63.2%;

公募FOF对债券型基金的挖掘深度不够,即扎堆投资热门债券基金;但如果仔细想一想,这一点是不是债券基金市场本身的深度不够造成的?

历史大类资产配置对超额收益的贡献不显著。大白话说,就是股债仓位择时贡献不显著。但我们估计这可能会是FOF较长时间内的一个显著特点,一方面因为很多目标基金其实大致的大类配置占比是受限于契约,微调的幅度有限;第二呢,现在大家纷纷以主动、全能型基金为重仓配置品种。这种情况下,再做仓位调整,实际上穿透到底层资产达不到目标,反而可能变成”加速器“或者”缓冲器“,有点得不偿失。如果未来变成以ETF为核心品种,可能情况会有较大的改观。

参考文献:

《多重基金网络、信息发掘与基金中基金(FOF)绩效——基于2018-2021年FOF面板数据的实证研究》,曾庆松,冯科。《哈尔滨工业大学学报》 2023年1月刊

《FOF持有与基金经理投资管理能力》,陈倩雯,胡悦。《新金融》2022年4月刊

《公募FOF基金投资能力评价及筛选应用——从大类配置和超额收益获取的角度出发》,招银研究。