美国人经常花超信用卡,但很少听他们抱怨退休了没钱生活,到底美国人攒了多少养老金?

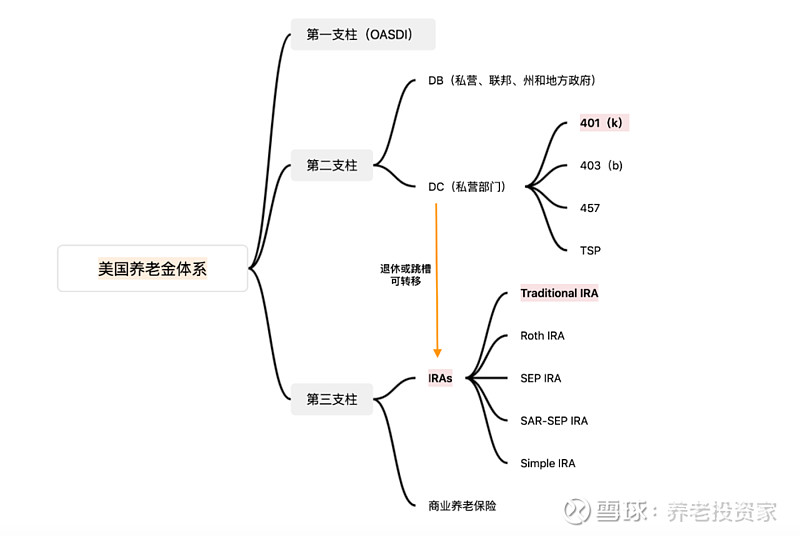

先说一下美国的养老金体系,分为公共养老金(OASDI)、雇主养老金计划(DB及DC)及个人养老储蓄计划(IRA账户)“三支柱”养老体系,其中第二、第三支柱养老金规模占比达到85%。

第一支柱(OASDI)98%资金投向长债市场,投资回报率于国债类似。

第二支柱中私营部门以DC计划为主,州和地方政府以DB计划为主,股票为其最主要的投资标的。

第三支柱(IRA)个人选择自由度高。

美国的第一支柱规模并不大,2020年是2.9万亿美元。

由第二、第三支柱组成的补充养老金才是大头,根据The US Retirement Market Fourth Quarter 2021,美国人的补充养老金规模达到39.4万亿美元。

这是啥概念?

2021年,美国GDP共23万亿美元,补充养老金占GDP比重为171%,创历史新高。

我们找了一个数据,2018年底美国退休市场的总资产规模达到27万亿美元,养老金GDP占比为147%。

所以说,这几年一对比,美国人的养老金家底又增厚了。

当然了,比美国人更能攒养老金的还有几个国家 ,丹麦、荷兰、加拿大,都是人少钱多的国家。

DB计划曾经是美国补充养老金中规模最大的计划,但是随着时间的推移,IRA和DC计划占比逐渐提升,已成为美国补充养老金中最重要的两类计划。

截至2021年末,IRA、DC计划、政府DB和私人DB计划的基金规模分别达到13.9万亿、11万亿、8万亿和3.8万亿美元,在全部补充养老金中的占比分别为35.4%、27.9%、20.4%和9.7%。

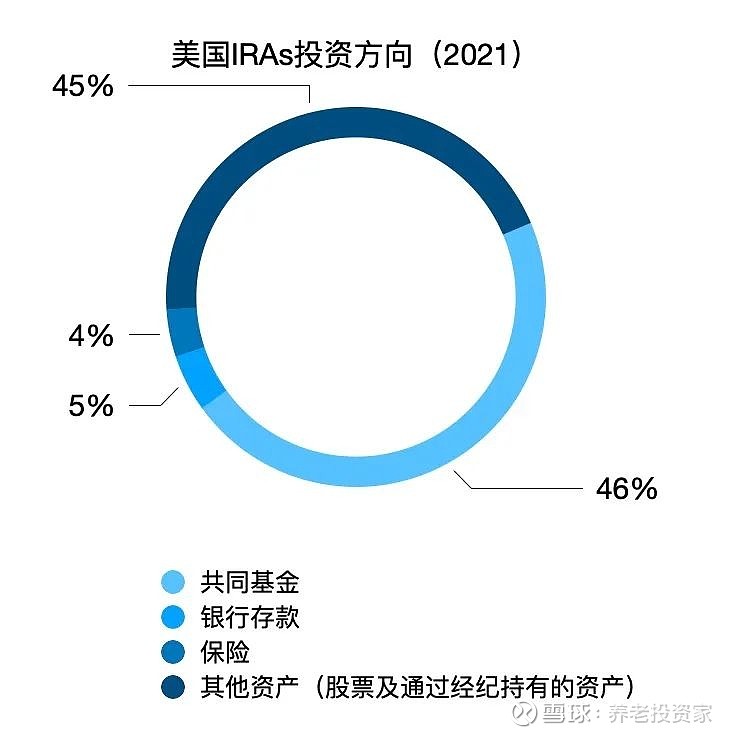

共同基金是养老金的重要投资方向。

截至2021年末,美国养老金投资于共同基金的规模为12.6万亿美元,占比32%。

所以,在美国市场,谁能管好养老金,谁基本上就是资管行业的绝对头部。

DC计划主要包括401(k)、403(b)、457、TSP和其他私人DC计划,其中的主流是401(k)。

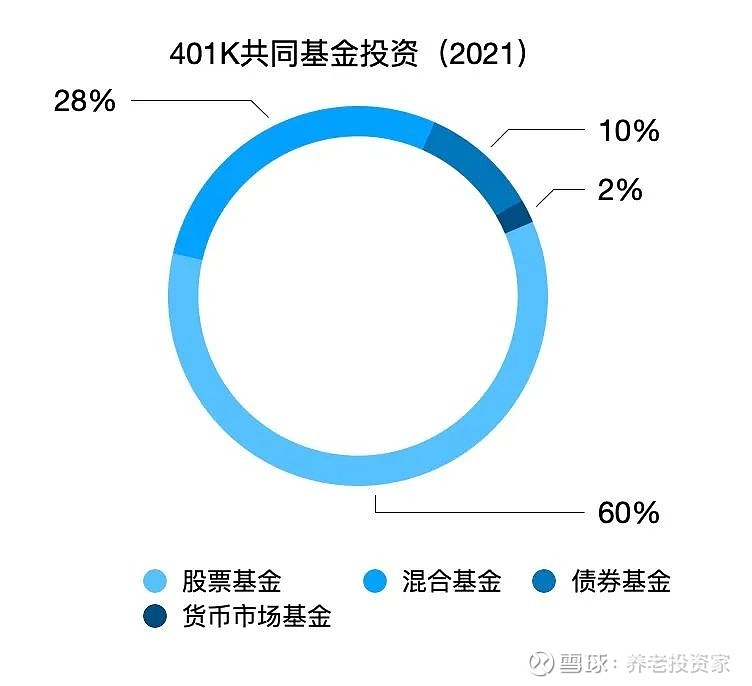

2021年,401(k)计划基金总规模为7.7万亿美元,占到DC计划的七成。

截至2021年末,投向共同基金的401(k)资产共5万亿美元,其中,投向国内外股票市场、混合基金、债券市场和货币市场的资金分别为3万亿、1.4万亿、0.5万亿和0.1万亿美元,占比分别为60%、28%、10%和2%。

这里必须要提一个时间段,20世纪80年代至90年代,美国股市正处于一轮较长时期的牛市,1980年至1999年美国标普500股票指数的年均收益率为14.67%,远远战胜通胀指数。

在这一背景下,共同基金凭借其专业的投资服务和良好的业绩吸引了大量退休资产,1994年至1999年短短六年间,共同基金管理的401(K)资产占401(K) 总规模的比例就翻了一倍,从27.3%增长到45.3%。

漂亮国的经验告诉我们,要想第三支柱支棱起来,个人养老金账户和税延只是个制度基础,真正能让大家进场的是需要一场波澜壮阔的牛市。

这一牛市还得是具有一定时间段的慢牛、长牛,如果再像2008、2015这种暴涨暴跌的市场,估计老百姓流着口水进场、流着血退场,最后好几年缓不过来。

所以,当务之急,是如何搞一场慢牛。

在鹰酱的历史中,股市的上涨推动了401(K)规模扩张,而401(K)规模扩张反过来也能为股市提供长期稳定的资金支撑,但较高的权益类资产配置也使得养老金规模极易受到股市波动的影响,如2008年金融危机时401(K)资产规模蒸发掉7千亿美元,同比下降25.95%。

鹰酱的历史还有一个经验,股票基金是投资者养老金配置最多的资产,高的时候达到75%左右。但股市泡沫破裂也会对投资者带来惨痛的教训。

股票型基金的下降发生在两次股市大跌时,一次是2000年时的互联网泡沫破灭,股票型基金占比从75%左右下降到70%左右,另一次是2008年次贷危机,股票型基金占比进一步下降到60%左右。

每次股市泡沫的破灭对401(K)计划参与者来说都是一次沉重的打击,参与者对未来股市信心下降从而减少对股票型基金的配置,股票型基金配置的减少反过来又减少了股市的资金来源,进一步带来股市下跌,直到一个新的均衡,新的均衡背后反映的是参与者在股市崩盘后学到的教训:分散风险。

基本上每次股票型基金占比下降的同时,混合型基金占比就会上升。

混合基金比例上升另一个因素是目标日期基金的诞生。

目标日期基金会随着目标日期(通常意味着预计退休年份)的临近不断调整权益类资产的占比。

当离目标日期较远时,目标日期基金会持有较高比例的权益类资产,投资目标偏重于增值和成长性;随着目标日期的临近,目标日期基金会逐步降低权益类资产的配置比例,投资目标也逐渐从投资增值向偏重当期收益转变,基金的风险在此过程中也逐步降低。

这一设计很好的契合了养老投资者的风险承受能力随着年龄增长而不断下降的特点,因此备受退休投资计划的欢迎。

在美国市场,1.8万亿目标日期基金中,有1.5万亿来自于养老金。

中国公募基金业基本上也是摸着鹰酱过河,正在大力发展养老目标基金。

美国市场另一个给我们的启示是,养老金将大比例投资指数基金,包括ETF产品。2021年,美国指数型基金规模5.7万亿美元,其中43%来源于补充养老金账户。

根据中国基金业协会的统计,2021年年底国内指数基金规模约为2.06万亿,截至今年6月30日,规模已升至2.22万亿元,占到了公募基金近10%的份额。

考虑到养老金还未大量入市,指数基金的比例还有很大的提升空间。

备注:主要数据来自于 ICI The US Retirement Market Fourth Quarter 2021。

部分内容来自于《2021年度美国养老金市场情况概览》,作者孙博,中国养老金融50人论坛特邀成员,中国人民大学人力资源开发研究中心客座研究员。

部分内容来自于《美国养老体系及养老资金投资研究——海外养老保险资金配置》,作者为兴业证券张忆东。