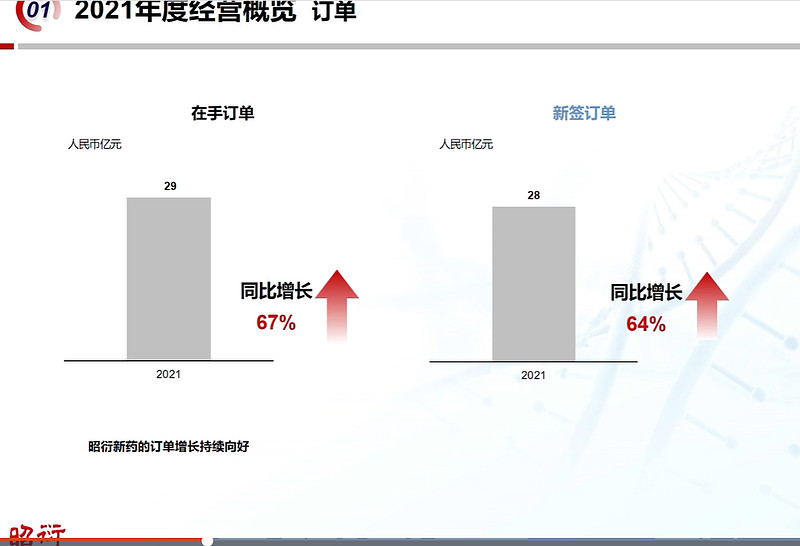

在手订单:

2018:8亿

2019:10亿

2020:17亿

2021:29亿

2022Q2:41亿 新签超20亿

2021年客户数 750

昭衍新药2021年度业绩说明会

wendyzhou11 问

04月21日 15:15

1.公司作为国内临床前安评的龙头企业,怎么看待公司近几年的发展以及未来如何继续保持在市场的竞争优势? 2.公司未来的发展战略和产能建设计划是什么?

昭衍新药 答

04月21日 15:15

您好! 1. 公司作为国内临床前安评的龙头企业,怎么看待公司近几年的发展以及未来如何继续保持在市场的竞争优势? 答:公司近几年保持较高速度的发展,是内部和外部因素共同作用的结果。首先,医药产业作为国家战略及国内众多地区的支柱产业,持续获得了国家产业政策的支持,国内药物研发投资热度持续上涨;国际药物研发也保持旺盛的势头,国际及国内药物研发合作也不断增加,支持了药物研发的服务需求的增加;由于带量采购政策的影响,医药研发企业将不得不重视自主药物的研发,尤其是创新药物;在新药开发竞争加剧与研发收益减少的情况下,CRO机构可以助推医药研发企业高效、专业地管理研发活动,降低其成本及风险。其次,药物临床试验的审评效率也在加快,研发企业的积极性也在提高,上述因素将使得国内非临床CRO市场规模呈持续增加。 其次,公司近几年也持续扩大试验设施规模、人员规模以满足不断增加的药物研发需求,使得产能逐渐释放,形成了一定的规模效应;同时进一步优化和完善实验设施及项目管理流程,提高生产效率;公司持续提升对创新药物的评价能力,如ADC、干细胞、细胞治疗及基因治疗产品等为代表的创新生物药的非临床评价能力建设,增强了在市场中的竞争力,为公司后续业务拓展提供了支持。 对于如何保持市场竞争优势,公司将采取以下主要措施: 继续扩建实验设施规模和人员规模,提升订单执行效率;加大对早期研发型和创新型企业予以法规支持、以临床需求为导向,提供研发全流程规划咨询和技术支持,利用公司的综合平台优势,帮助研发企业在最短的时间完成评价工作,加速将产品推向临床。同时坚定不移的执行赋能创新发展战略,紧密跟踪国内外研发的新技术、新靶点,不断开拓新领域、储备新技术,使得昭衍的药物评价技术始终走在行业前列。 2.公司未来的发展战略和产能建设计划是什么? 答:公司未来的发展战略是以安评业务为核心,向上下游扩展服务链条。公司将采取以下措施: 首先,增强安评业务范围、扩大现有设施规模。包括开展放射性药物安评服务,在广州、重庆建设新的安评基地,在苏州扩建动物饲养设施。 其次,延伸服务链条。以安评业务为核心,通过自建、参股等方式,将业务扩展到临床检测、细胞检定、CDMO等上下游板块,进一步扩大一体化服务能力。 第三,加大对海外市场的宣传力度,吸引海外业务。 第四,积极寻找并购及策略性合作机会。目标是临床前有特殊能力/知识产权/经验的CRO、临床CRO、实验动物公司等。 产能方面,目前在运营的设施有: 北京:现有动物房5700平米,实验室、办公室面积5000多平米。总设施面积接近11000平米。 苏州:截至21年底,总设施面积5万多平米。其中动物房面积2.6万平米,实验室面积3000-4000平米;其余是办公设施、配套设施和动力车间等。 Biomere:在美国东海岸,设施面积约8000平米,全部投入使用。 加州:21年装修了6000平米的设施,包括动物房、实验室、办公设施。刚开始承接项目。 未来产能的建设计划: 苏州:22年初新装修的7500平米动物房和1800平米实验室,目前已投入使用。在建设2万平米的动物饲养设施,预计下半年投入使用。 广州:21年10月开工,I期工程设施面积约1.8万平米,预计在23年年底投入使用。 重庆:目前在设计规划阶段,I期工程设施面积约2万平米,预计在23年年底投入使用。 梧州:在建设动物繁育饲养设施。主体建筑工程在收尾阶段,预计今年能完工。

*********昭衍生物介绍:

另外昭衍生物北京公司:昭衍生物控股8%多一点.同一个董事长,以后跟昭衍新药会有协调效应.