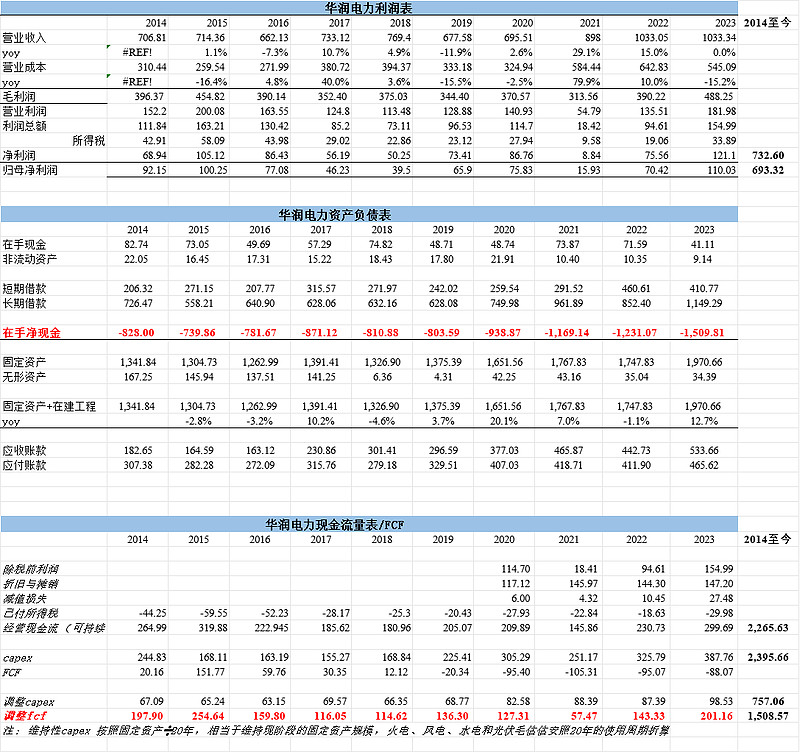

一图流看华润电力,反正我依然认为大家看电力股只看PE低,这一点是不对的。

华润市值1077.5亿,在手净现金-1509亿

EV=2586.5亿

23年OCF:299亿,capex:387亿

维持性capex:按照固定资产➗20年,相当于维持现阶段的固定资产规模,火电、风电、水电和光伏毛估估安照20年的使用周期折算

测算下来23年FCF约201亿。

(华润属于港股规则的报表,固定资产和在建工程未分开披露,假设在建的比例在30%(国电该数据37%),那么固定资产约1970.6*70%=1380,维持性capex=1380/20=69亿)

算出来经调整FCF=230亿

华润电力的EV/FCF=2586/230=11.24倍。

过去十年华润电力的FCF 也是周期性的,并未表现出可观可持续的稳步向上,从增速、静态估值等角度看,和国电电力,真的比不错绝对的优秀。

如果从账面角度而言,利润高低,增速高低,受减值影响变动真不小。

从数据角度,确实比较不出电力股的差异和好坏,我还没研究入门,欢迎球友们讨论。