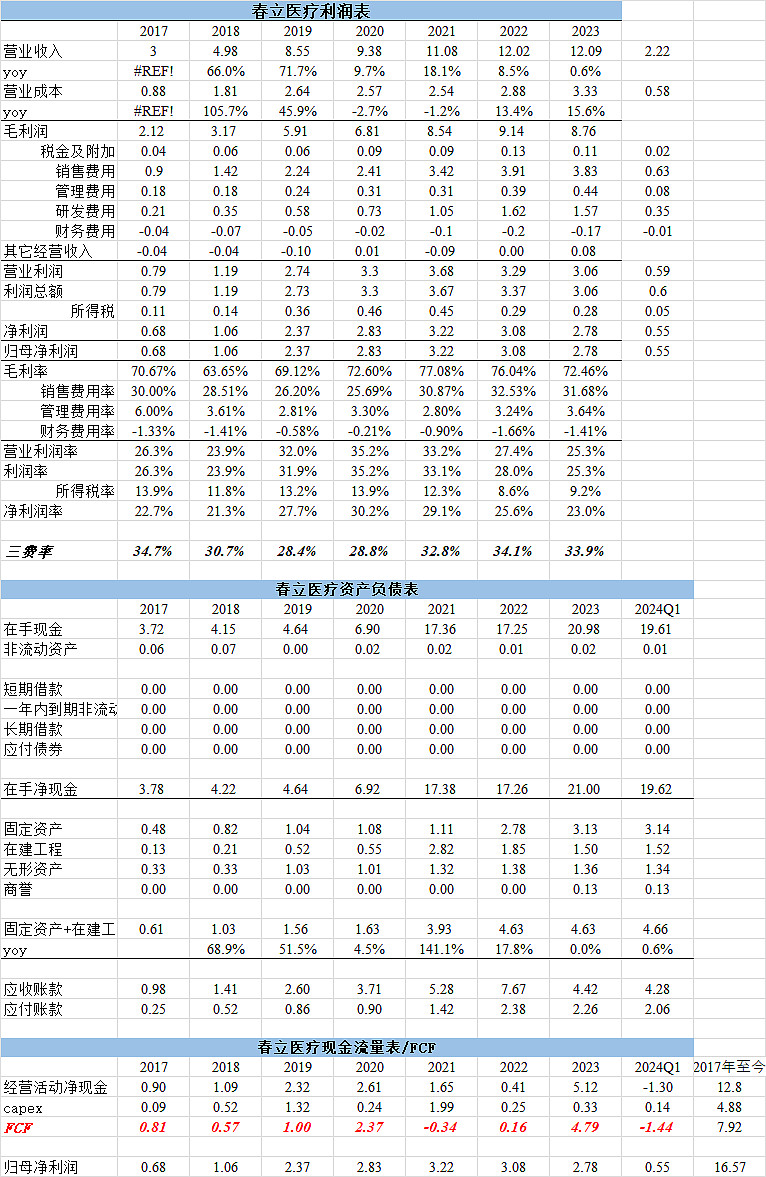

23年末21亿现金,春立A现价54亿,EV约33亿

看FCF,OCF都比归母净利润要低,现金流水平没有利润表表观那么好

20年之后一直受到骨科集采的影响利润维持在3亿左右的水平

现价差不多11倍EV/净利润

EV/FCF估计要去到15倍了。

但是换个角度看春立h,33亿HK,约30.7亿元

EV约10亿

EV/FCF,EV/净利润就看着很便宜了。

所以先入了春立h,小仓位。$

| 发布于: | 雪球 | 转发:1 | 回复:3 | 喜欢:0 |

23年末21亿现金,春立A现价54亿,EV约33亿

看FCF,OCF都比归母净利润要低,现金流水平没有利润表表观那么好

20年之后一直受到骨科集采的影响利润维持在3亿左右的水平

现价差不多11倍EV/净利润

EV/FCF估计要去到15倍了。

但是换个角度看春立h,33亿HK,约30.7亿元

EV约10亿

EV/FCF,EV/净利润就看着很便宜了。

所以先入了春立h,小仓位。$