$天津港(SH600717)$ $唐山港(SH601000)$ $天津港发展(03382)$ 青岛港

港股的天津港发展,让我想起了3年前的唐山港。从2018-2021年年中,唐山港一直处于底部

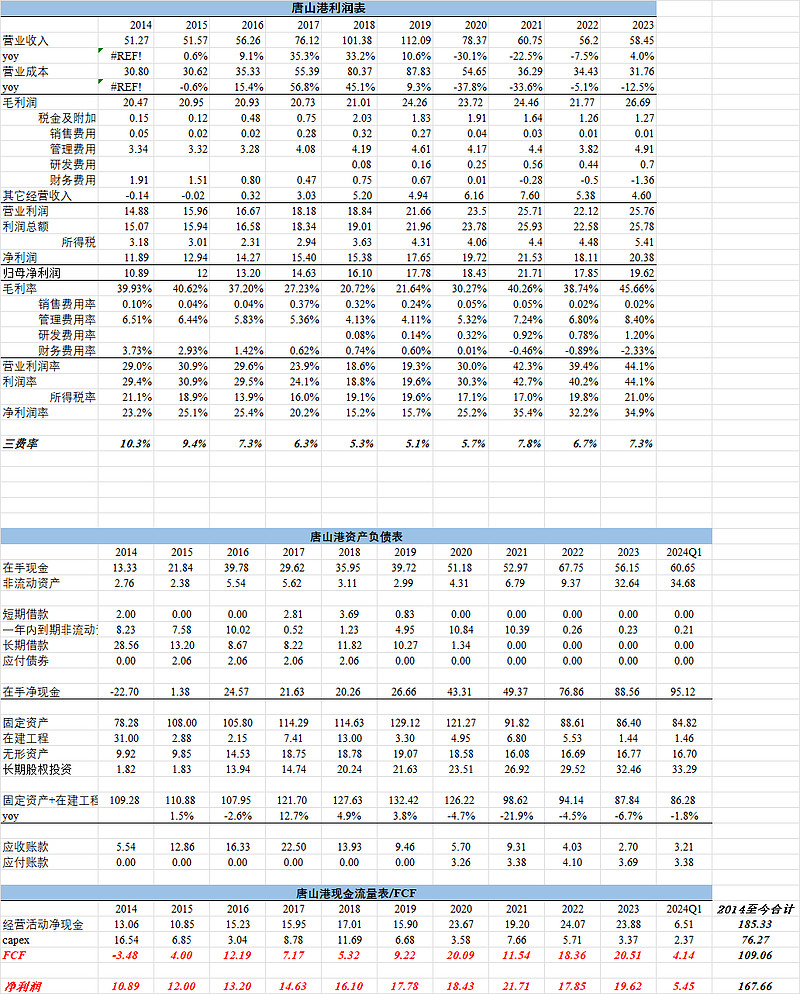

可以看看2018-2022年,唐山港的三张表:

(1)利润表:营收下滑,但是归母净利润一直稳定在20亿的水平

(2)资产负债表:固定资产+在建工程逐年下滑,说明新增capex 是小于每年固定资产的折旧的。投资强度下降,公司的在手现金持续累积,从2018年的20亿+累积到24Q1的95.12亿,这里面还未包含每年高强度的分红支出。

(3)现金流量表:20-23年,年均FCF有20亿左右,由于公司有联营公司收益,所以归母净利润远大于FCF。

站在2019年末来看,股价约72亿,在手净现金26亿,每年FCF约20亿?????业绩下滑又如何??这估值,从股权的角度来看,简直变态低估。

再来看看天津港发展

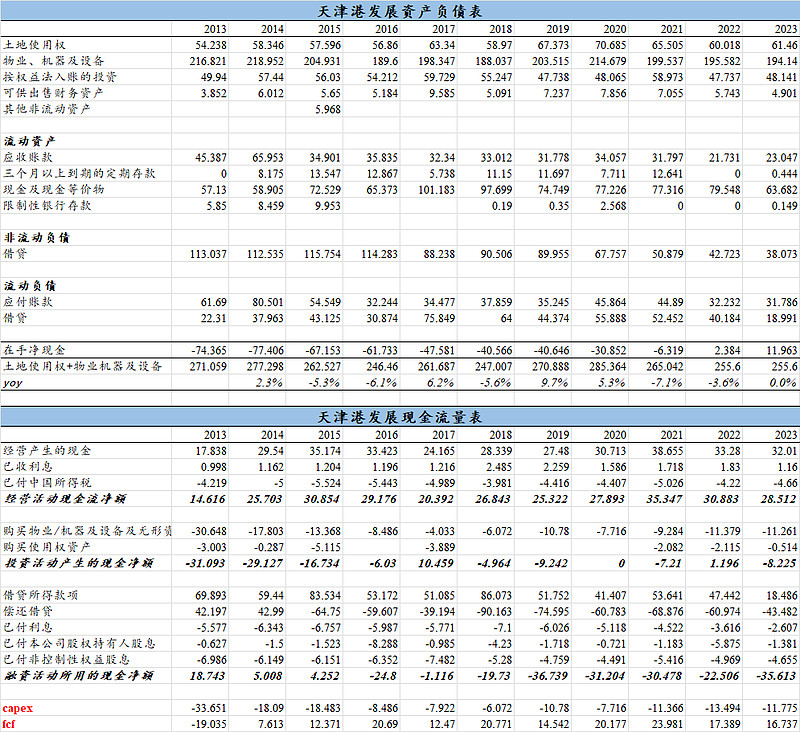

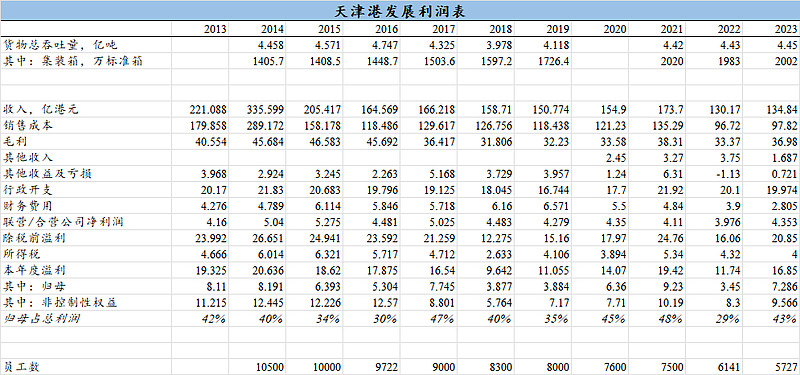

40.6亿港币,约38亿人民币。后续单位为人民币

在手现金约12亿,从2016年之后公司的capex就慢下来了,2016年至今,公司FCF处于12.5-24亿之间,多数处于20亿左右的水平。按照过去4年,归母净利润占比约45%,毛估估归母FCF也按45%的水平,有9亿左右。也就4倍 EV/归母fcf 的水平,就算没有增长又如何?每年25%的回报。

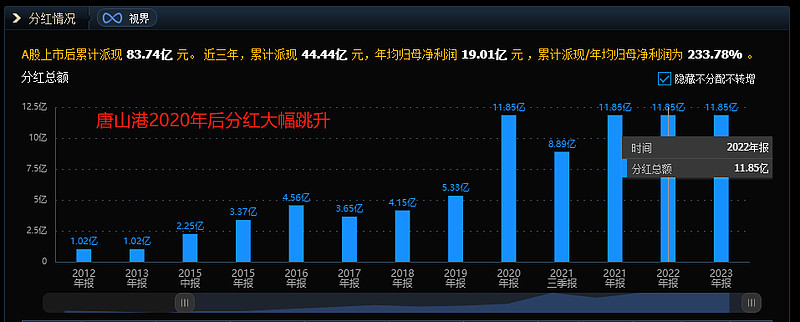

再看看2020年之后,唐山港的分红跳升,我觉得很大的一部分原因是唐山港的在手净现金从2014年-22亿不断累积到2019年26.6亿,手里有充足的现金啦?未来fcf充裕,提高分红比例是可以预期的。

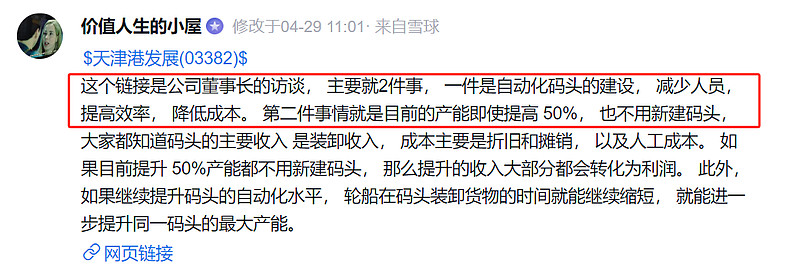

相对比,天津港发展在手净现金也达到11亿,参考@价值人生的小屋 的帖子,天津港发展未来较长一段时间是没有大的capex,公司的资金储备再过1年,也达到了大幅提高分红的阶段。