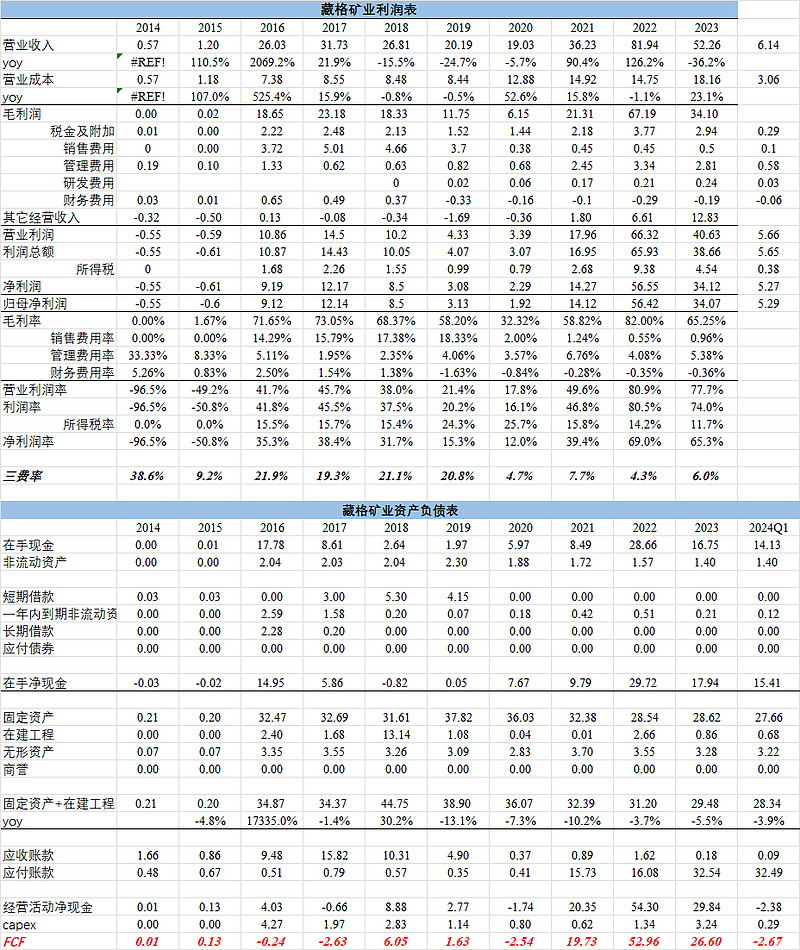

资源股,低成本优势。

氯化钾+碳酸锂

持股30%的巨龙铜业,目前巨龙铜业的资产负债表没有反应在藏格的资产负债表上。

巨龙铜业真的是超级印钞机,2期预计25年底投产,产能增长133%。

碳酸锂/氯化钾/铜,公司的成本都处于低成本的第一梯队,产能对应着利润,旱涝保收,资源品价格涨,那么利润就多一些。

emmm 这K线不知道咋评价,不尴不尬!

| 发布于: | 雪球 | 转发:0 | 回复:12 | 喜欢:4 |

资源股,低成本优势。

氯化钾+碳酸锂

持股30%的巨龙铜业,目前巨龙铜业的资产负债表没有反应在藏格的资产负债表上。

巨龙铜业真的是超级印钞机,2期预计25年底投产,产能增长133%。

碳酸锂/氯化钾/铜,公司的成本都处于低成本的第一梯队,产能对应着利润,旱涝保收,资源品价格涨,那么利润就多一些。

emmm 这K线不知道咋评价,不尴不尬!