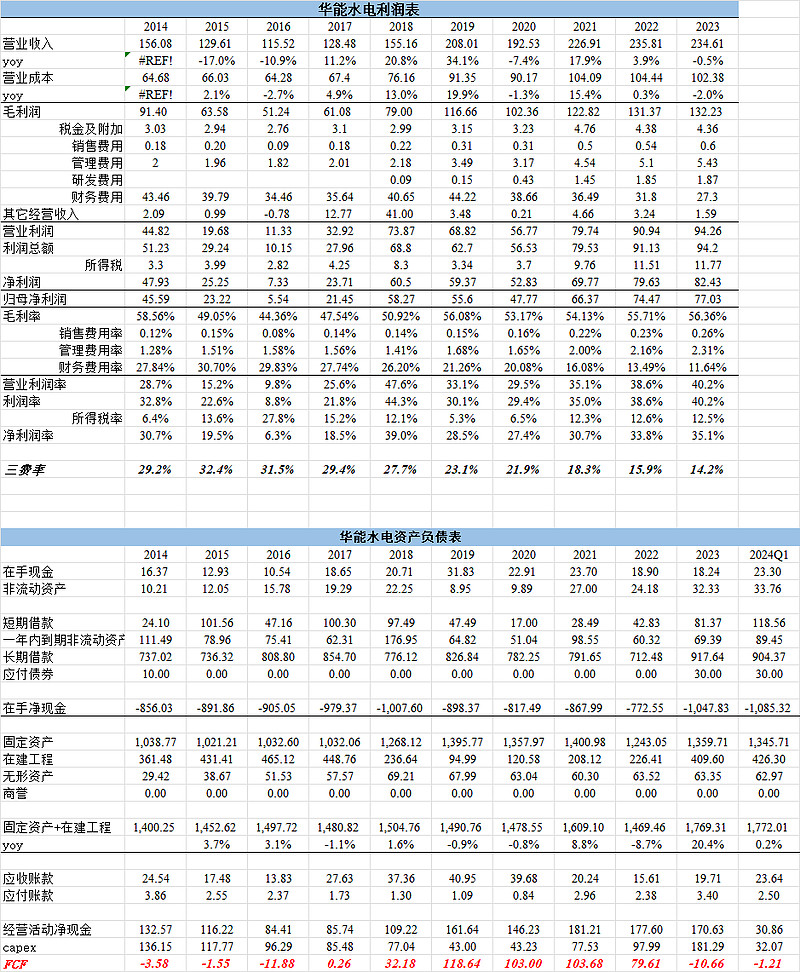

$华能水电(SH600025)$

市值1700亿

在手净现金-1085亿

EV=2785亿

经营现金流约180亿

水电资产按照40年折旧的化,运营性capex 约35亿一年

华能水电年化fcf约180-35=145亿

EV/FCF=2785÷145=19.5倍

在建工程:(生钱资产啊,没投产的话,存量资产很难产生业绩增长)

(1)古水水电站前期项目,预算397.65亿,项目进度4.5%

(2)澜沧江上游沿江公路,预算47.6亿,项目进度25.39%

(3)托巴水电站,预算235.13亿,项目进度65.01%

(4)橄榄坝航电枢纽,项目预算62.2亿,项目进度9.8%

(5)RM水电站,项目预算578亿,项目进度4.78%

(6)BDuo电站,预算150亿,项目进度9.9%

(7)BDa电站,预算36.17亿,项目进度40.42%;

(8)GX电站,预算26亿,项目进度48.8%

(9)风电光伏前期项目,预算361.5亿,项目进度16.93%

(10)硬梁包水电站,预算126.91亿,项目进度65.44%

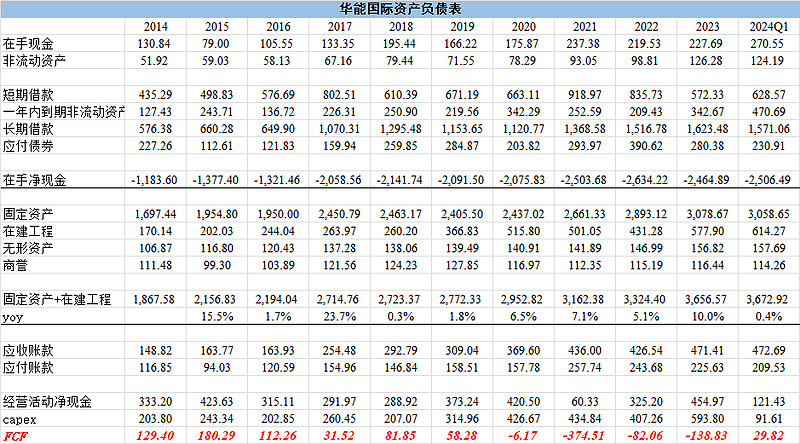

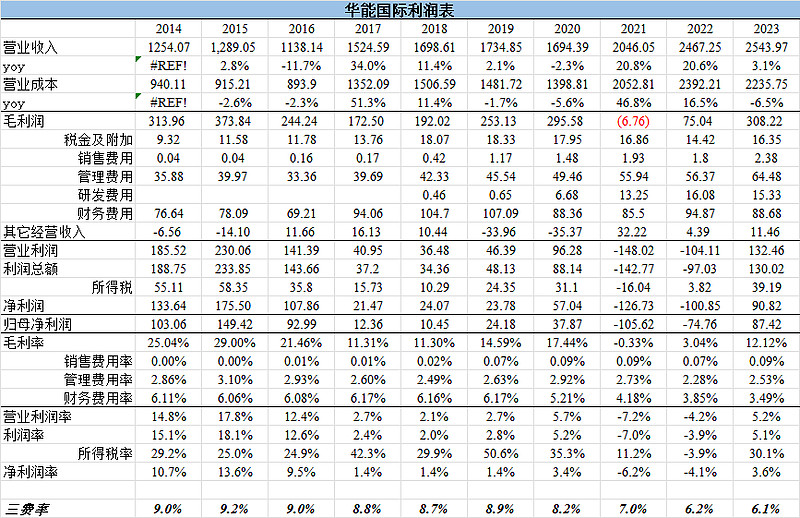

$华能国际(SH600011)$

由于电厂一直处于强capex阶段,有息负债、在建工程、capex一直处于高位,用EV/FCF 能一定程度反应现阶段的估值水平

2024Q1末,华能国际在手净现金为-2500亿

华能国际市值1454亿

2023年经营现金流约455亿

固定资产约3000亿,假设火电厂/风电光伏的使用年限约20年,则要维持现阶段的固定资产水平,每年运营性capex150亿

毛估估测算华能国际真实的FCF约455-150=305 亿

EV/FCF=[1454-(-2500)]/305=13 倍

这估值水平怎么看?当然23年火电的利润未恢复到正常阶段,11.13倍EV/FCF依然虚高一点,实际的估值会更低一丢丢。

同样的思路测算华能H,约 10.55 倍 ev/fcf。目前持有华能H

1、利润表

2、资产负债表