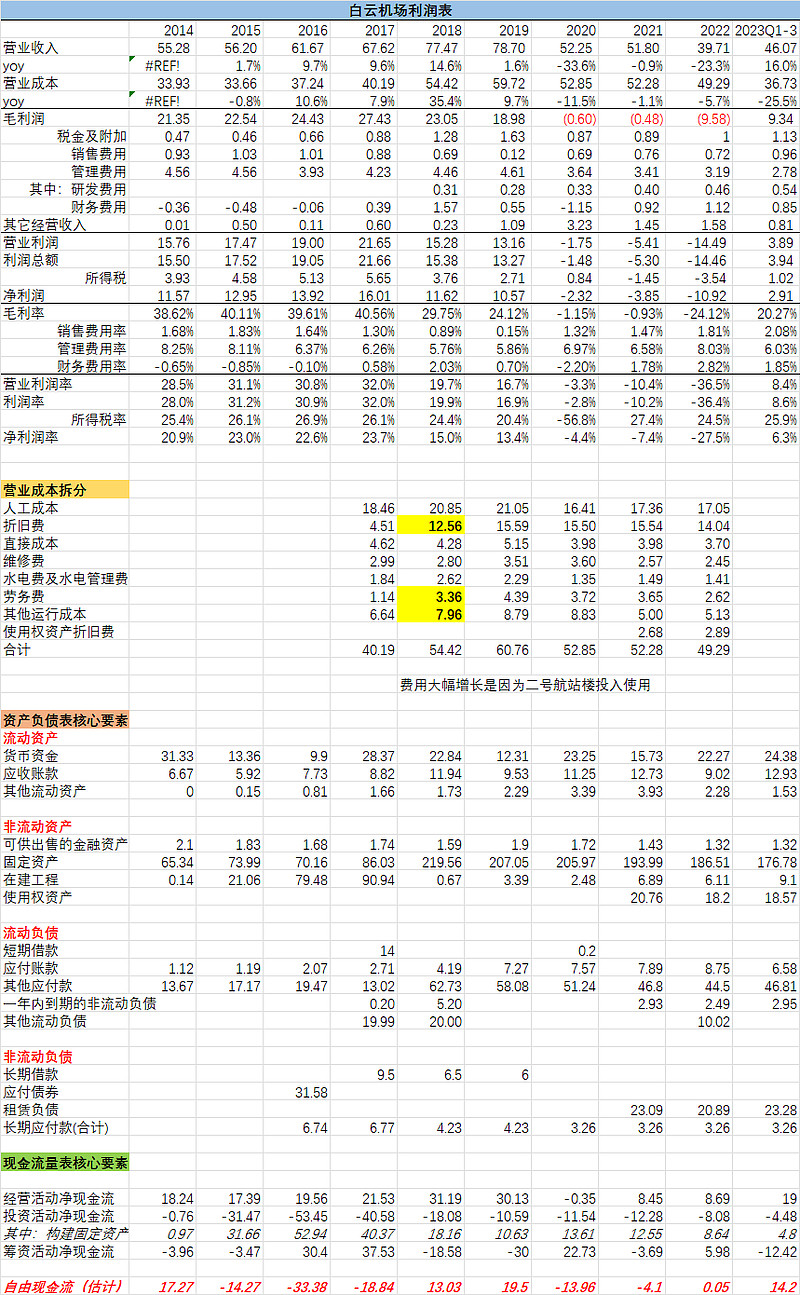

1、2017年之前净利润达16亿,经营现金流21.53亿;

2、2018年净利润跳减,可以看到营业成本拆分,2018年折旧费从4.51亿增加至12.56亿、劳务费从1.14增加至3.36亿、水电费及管理费从1.84亿增加至2.62亿。这三项费用大幅增加的原因是2018年T2航站楼投入使用,固定资产增加了134亿,运营面积变大后费用上升,以上成本增加对白云飞机场2018年的运营数据增长没太多帮助。

3、若没有折旧大幅增长,2018年、2019年依然能实现16+亿的净利润。

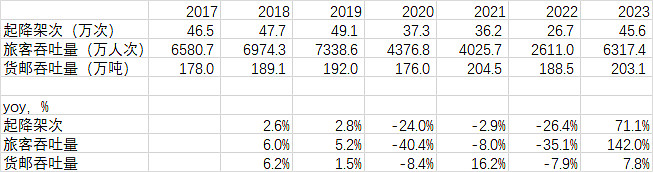

4、白云机场运营数据

4、白云机场的估值

在手现金约28亿,有息负债约3亿,其他应付账款46.8亿(T2投入运营那年产生的,我猜测应该是集团借款)。

市值:238亿。

一年自由现金流约 净利润+固定资产折旧=2019年净利润+折旧费=10.57+15.59=26亿

EV/ebitda约等于(238-28+3+46.8)/26=10倍

然后每年机场流量增长约5%(和GDP)

对应白云机场是一个1/(EV/ebitda)+5%≈15%(年化收益)的机会。

这么计算,差别大不大??