前言:

今天,张坤的二季报出来了,且从内容来看,季报中也透露出许多有关张坤的许多信息。因此老陈打算趁热打铁,给大家做一期季报解读。

(为了便利朋友们阅读,对过程不感兴趣的朋友可以直接看最后部分的总结。里面总结了这次季报中老陈认为的重要信息。)

正文:

在正式解读年报前,我们先来看看张坤过去一个季度的业绩。

在过去一个季度的时间里(2024.4.21-2024.7.17),张坤的代表作“易方达易方达优质精选混合(QDII)A”共下跌0.76%,同期沪深300指数下跌1.13%,可以说是与沪深300指数基本持平。

接下来,我们就一起来看看张坤的二季报。

张坤二季报解读

据老陈长期研究发现:张坤的季报可以分为三个部分:前情回顾、操作说明与投资者教育。我们一个个来看。

前情回顾

前情回顾,一般是基金经理对于本季度市场情况的回顾与总结,不同基金经理的表述有所不同,但内容差别不大。

对于一直跟踪市场的朋友而言,前情回顾没有什么价值;但对于不怎么关注市场的朋友们来说,前情回顾可以帮助大家了解过去一个季度的市场情况。

在二季报中,张坤对上一个季度中的市场情况进行了简要说明,整理来看主要有以下几个点:

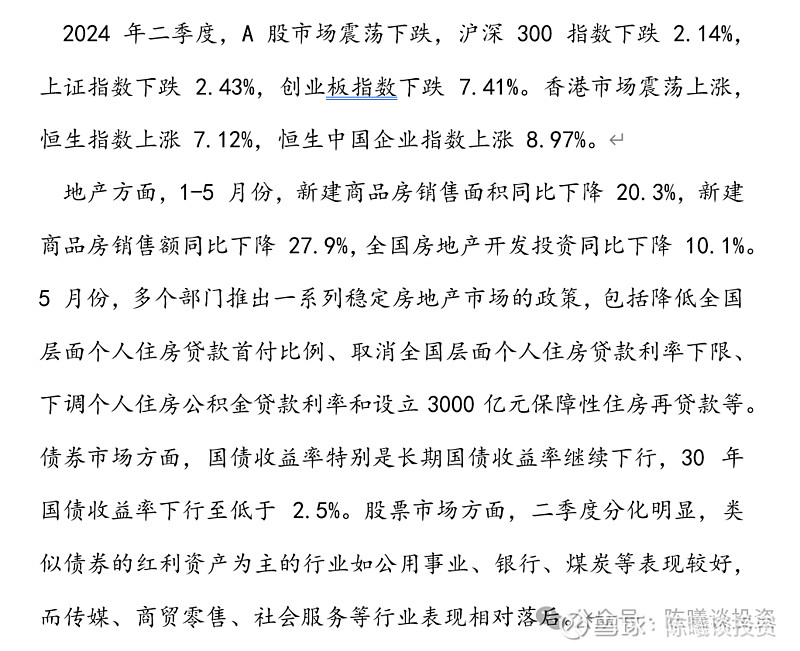

1.本季度指数变化情况。

这部分内容看上图可知。

2.对经济情况与重要政策的说明

在二季报中,张坤对过去一个季度的经济情况与重要政策进行了简要说明。总结来看有以下三个部分:

(1)房地产市场持续低迷,新房销售面积与地产投资金额都出现了大幅下滑。

(2)为了进一步保障房地产市场的安全,政府出台了相关政策鼓励地产行业平稳健康发展。

(3)10年期国债收益率与30年期国债收益率继续下行,30年期国债收益率下行至低于2.5%。

其中有必要说一下的是第三点。

10年期国债收益率,以及30年期国债收益率,事实上可以称为“无风险收益率”。它是一个投资者真正的可以安稳的拿到的一个没风险的收益水平。

10年期国债收益率与30年期国债收益率不断下行,说明想稳当地挣钱越来越难了。

从这一条中,我们还可以推测出以下三个信息:

第一,以银行理财为主的固定收益利率将进一步下滑。

第二,因为投资无风险收益的性价比越来越低,长期来看,更多资金将选择投资更高风险的资产(如股票、基金)。

第三,如果你看到能够长期稳定提供超过6%收益的理财产品,甚至自称是保本固收产品,那么它大概率是骗子。

这就是对张坤提到的经济情况与重要政策的说明。

3.具体行业表现

从具体行业来看,二季度市场分化明显,类似债券的红利资产为主的行业如公用事业、银行、煤炭等表现较好,而传媒、商贸零售、社会服务等行业表现相对落后。

这些都是可查的,大家了解即可。

操作说明

在张坤季报的第二个部分中,张坤往往会进行操作说明。

当然,虽然叫操作说明,但是张坤往往不会解释自己为什么会这样做,只会告诉投资者他做了什么。

因此,在历次的季报年报中,这部分内容都比较精炼。

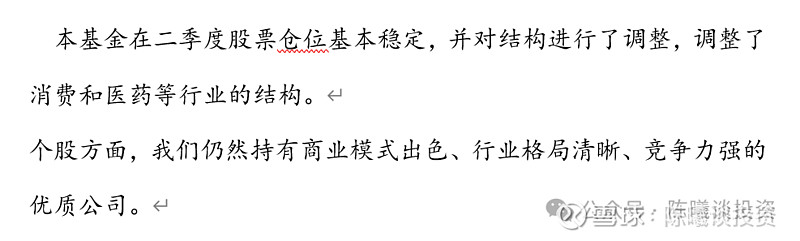

在这一段中,张坤只是简洁的说明了他对消费和医药等行业的结构进行了调整,并继续持有商业模式出色、行业格局清晰、且竞争力强的优质公司,这非常模糊。

因此,老陈带大家一起来看看张坤是怎样调仓的。

在24年1季度-24年2季度期间,张坤的持仓变化主要有以下几点:

1.卖出了106万股腾讯控股(从近期港股趋势和持仓比例来看,多半是因为“双十协定”)

2.卖出了102万股阿里巴巴(与上同,“双十协定”)

3.香港交易所掉出前十大重仓股

4.招商银行掉出前十大重仓股

5.山西汾酒进入前十大重仓股

6.普拉达进入前十大重仓股

对于重仓股变化的分析:

由于二季报只能看到前十大重仓股,因此为了更深入地了解张坤的持仓变化,老陈将结合23年年报持仓以及个股走势为大家分析张坤的持仓变化。

股票1:香港交易所

在24年1季度,张坤共持有275万股港交所,市值约为5.679亿元。从港交所的股价走势来看,自1季报后,港交所开盘价为218元,昨天收盘价为240元。

若张坤无任何操作,港交所市值实际增长约为10%,持仓市值将高于2季报重仓股第十名华住集团(5.1亿),并进入前十大重仓股。

但是,港交所没有进入前十大重仓股,这说明张坤一定对其进行了清仓或者减仓操作。

从股价走势来看,我们也可以对张坤的决策心理进行推测:(仅代表个人观点)

在今年5月,港交所股价一路走高,最高时曾到298.8元,相比一季报发布时(4.22)的股价上涨超过35%。

对于重视企业质量与估值的张坤来说,港交所也许已经达到预期了,因此他选择卖出,换成更具性价比的其他标的。

老陈推测,这是张坤减仓/清仓港交所的主要原因。

当然,这仅代表个人观点。

股票2:招商银行

招商银行,也是张坤研究并持有多年的老股了。

在24年1季度,张坤共持有2000万股招商银行,总市值为6.44亿元。

从股价走势来看,1季报发布时(4.22),招商银行收盘价为30.988元,而昨日收盘价为34.450元,实际增长幅度约为11.20%。

若张坤没有操作变化,那么招商银行的持仓市值一定大于6.44亿元,应位于张坤重仓榜第9名。

但是,在二季度前十大重仓股中,我们没有看到招商银行的身影。

因此,这足以说明,在二季度中,张坤对招商银行进行了减仓/清仓的操作。

至于原因,老陈推测与港交所相同:

1.有更好的投资标的

2.招行已经达到了预期

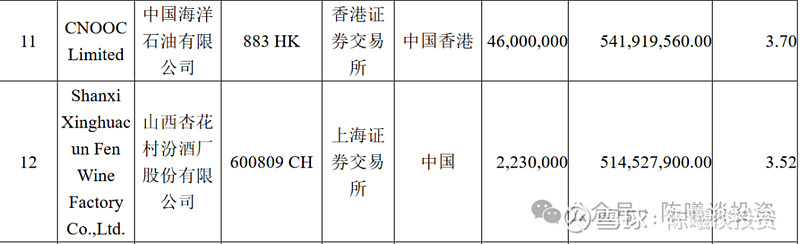

股票3:山西汾酒

由于24年1季报中没有出现山西汾酒,因此山西汾酒进入前十大重仓股,要么是张坤加仓买入的结果,要么是山西汾酒自然上涨的结果。

从23年年报披露数据来看,张坤共持有223万股山西汾酒,市值为5.14亿元,占总持仓排行榜的第12名。

在1季报发布时(4.22),山西汾酒的开盘价为236.50元,而截至昨天,山西汾酒的收盘价为199.4元,实际下跌15.7%。

如果张坤的持仓没有变化,那么山西汾酒的总市值将低于5亿元,无法进入前十大重仓股。

但从实际情况来看,张坤持有的山西汾酒如今市值为6.4亿元,且持股数从223万上升为300万,加仓比例接近35%。

这无疑是对山西汾酒的极度看好。

股票4:普拉达

作为意大利的奢侈品品牌,普拉达在张坤过去的持仓中都未有体现。

因此,普拉达本次进入前十大重仓股,也是张坤大举加仓的结果。

这就是老陈对张坤前十大重仓股调仓的细致解读。

持仓情况总结

根据以上持仓变化,老陈可以分析出以下结论:

1.张坤对自己的持仓充满信心。

从整体持仓变化来看,张坤虽然减持了港交所与招行,调整了自己港股的持有结构,但他的主要持仓(前十大重仓股),大部分连持股数与一季度都一模一样(仅因“双十协定”被迫做了调整)。

这无疑是他对自己的持仓充满信心的表现。

2.张坤的白酒行业仍然充满信心。

作为以白酒闻名的基金经理,张坤的白酒持仓比例仍占总持仓比例的37.03%,且五粮液、贵州茅台、泸州老窖、洋河股份的持仓比例都超过了7%,位于重仓股的水平。

此外,加上新面孔“山西汾酒”,张坤的前十大重仓股中,已经有半壁江山(5只)属于高端白酒行业。

这无疑体现出他对白酒行业的高度信任。

3.张坤对中概互联龙头充满信心。

自21年转型以来,中概互联就是张坤绕不开的话题。

这也是他高度信任中概互联龙头的具体表现。

4.张坤不会死拿股票。

在许多人的印象中,“死磕白酒”是张坤去不掉的标签。

但从持仓情况来看,在性价比低或有更好的选择时,张坤仍会选择调仓,例如本次减持招行与港交所。

因此,张坤并不会死拿一只股票。

5.张坤也在拓展能力圈。

本次买入普拉达,就是他拓展能力圈的体现。

投资者教育

投资者教育部分,是张坤自21年1季度开始进行的部分。

由于在这个部分中,张坤不仅会向投资者介绍自己的投资理念,还会对现在的市场情况进行综合分析,因此他也是张坤季报、年报中占比最大,也是最值得重视的部分。

此外,在本次的“投资者教育”部分中,张坤也分享了自己对于当下市场机会的思考!

因此,本次的“投资者教育”部分值得一看。

我们首先来看第一部分。

首先,张坤对当下市场进行了总结,并分享了自己的看法。

具体来说有以下几个观点:

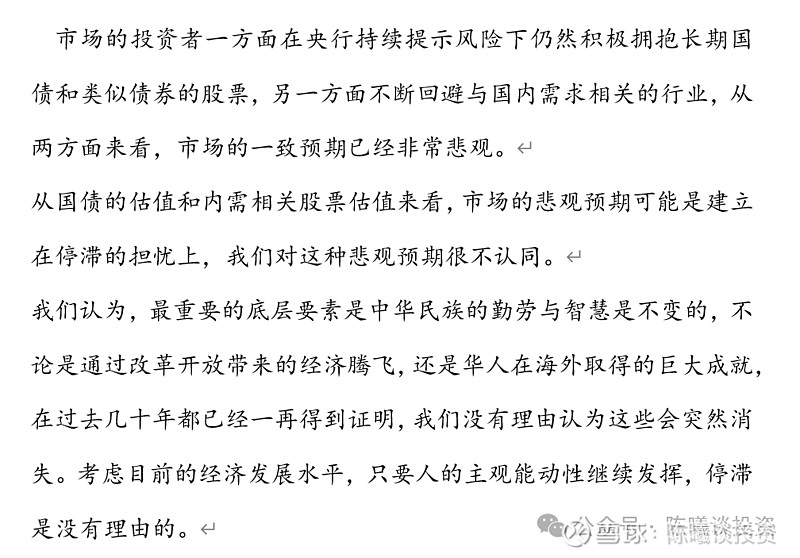

(1)张坤认为,如今的国债和可转债已经拥有了很高的风险,但市场参与者仍然不愿意投资股票,这说明目前市场对未来的预期非常悲观。

(2)张坤认为,市场对未来悲观的原因,是觉得中国未来的经济发展会陷入停滞,因此预期很差。

(3)张坤表示,自己明显不认同这种观点。因为从中国过去的历史经验来看,发展是必然的结果,悲观是没有必要的。

这是对第一部分的解读,我们继续来看第二部分。

经济发展是历史的必然规律

在第二部分内容中,张坤主要给大家分享了他对未来乐观的原因。

老陈为大家总结一下:

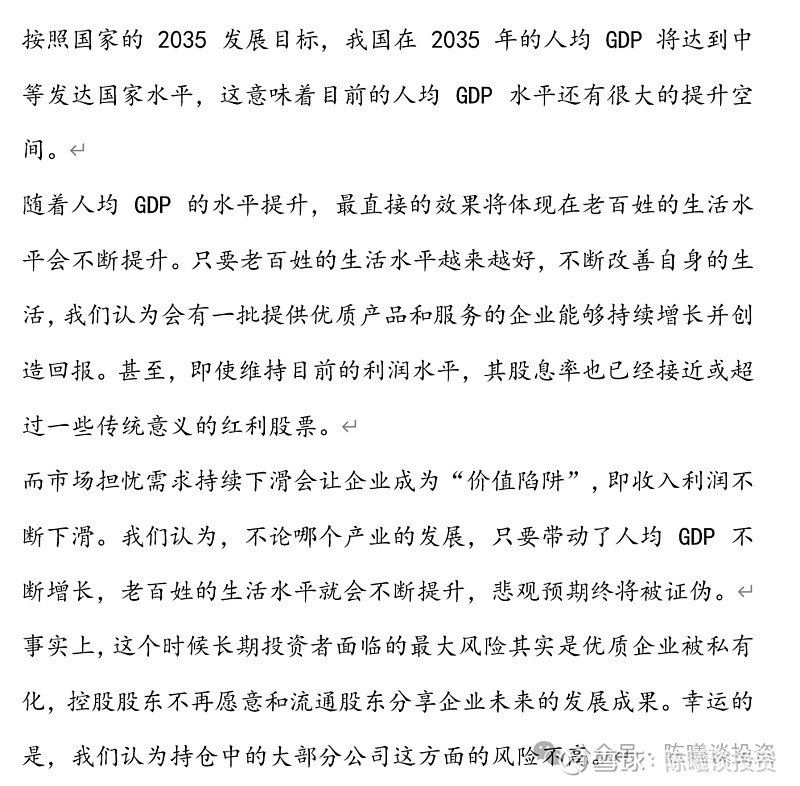

1.我国的发展目标与规划,一向是完成的很好的。而在《2035远景规划》中,我国在2035年将达到中等发达国家的水平。目前我们离它尚有距离,因此我们不应该对发展失去信心。

2.随着经济的不断发展,人民生活水平的提高是必然的。而随着人民生活水平的提高(尤其是收入),为解决人民需要而存在的优质企业也会拥有更好地发展。因此,从长期来看,优质企业只会随着国家发展而变好。

3.即使不做乐观预期,在维持目前利润水平的情况下,A股已经存在一批拥有不错股息率的优质企业,能为投资人带来不错的回报。

4.从长期来看,经济发展是必然的。而只要经济不断发展,企业的悲观预期就一定会证伪,股市也一定会好起来,这是必然规律。

5.在如今的好时代,投资者面临的最大风险,其实是优质的公司被私有化。但从目前来看,这样的风险还不存在。

总的来说就一句话:只要你相信中国会越来越好,那么你就应该对股市有信心。

这是对第二部分的解读,我们接着来看第三部分。

危难时刻,耐心与信心比金子更宝贵

在最后一个部分中,张坤直接表达了自己对当下市场的态度,老陈将他总结为以下四点:

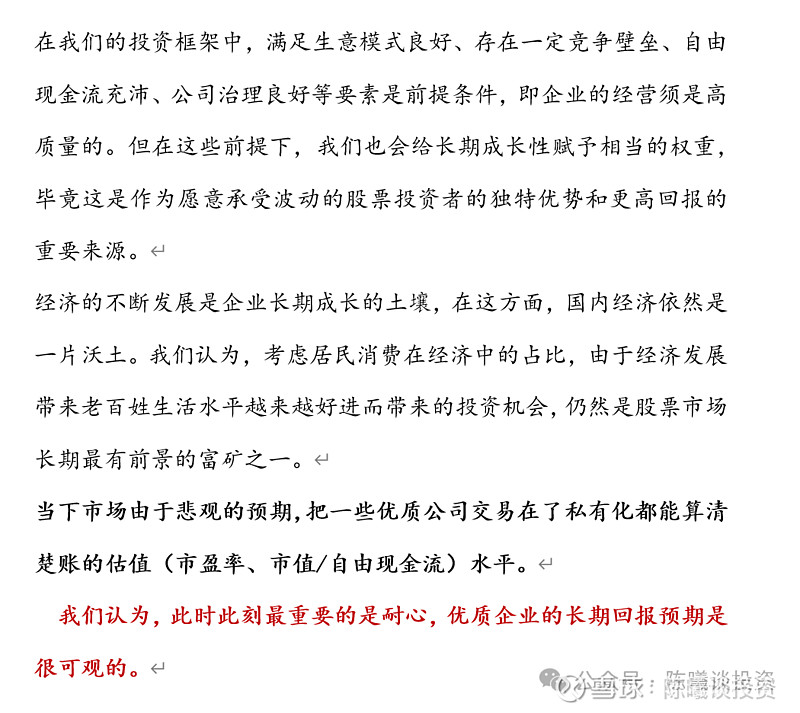

1.想要在未来获得更好地投资回报,我们就必须要学会承受必要的波动。

2.经济发展是历史的必然规律,我们应该更加乐观。

3.在当下的估值水平下,许多优质公司即使私有化也很划算了。(很值得买)。

4.危难时刻,耐心最为重要。

对张坤二季报的总结与思考

最后,老陈对张坤二季报中的重点进行总结:

1.张坤的持仓风格依旧稳定,主要集中在以“白酒与中概互联”的两个领域,这两个领域张坤的持仓超过了总持仓的60%。

2.张坤对自己的持仓非常有信心,它的持仓只进行了微调,没有大幅变动。

3.张坤认为,在危难时刻,耐心与信心比金子更加宝贵。中国的未来一定会非常光明,我们也一定会因此受益。

但作为理性投资者,为了光明的明天,我们必须要承受心理的痛苦与必要的波动,这是获取未来收益的代价。

4.现在的市场,非常值得投资。市场已经到了许多企业即使私有化也非常划算的时候。

以上就是老陈对张坤二季报的全面解读,感谢大家的支持!