前言:

今天,老陈本来想整理出《投资大师语录精选》第11期,并给大家做个分享。但正好张坤的3季度季报出来了,因此老陈打算趁热打铁,给大家做一期三季度季报解读。

(为了便利朋友们阅读,赶时间的朋友可以直接看最后部分的总结。里面总结了这次季报中老陈认为的重要信息。)

正文:

在正式解读三季度季报前,我们先来看看张坤三季度的业绩。

在2023年第三季度期间(2023.7.20-2023.10.24),张坤的代表作“易方达易方达优质精选混合(QDII)A”共下跌了9.10%,同期沪深300指数下跌8.80%,跑输沪深300指数差不多0.3个点,可以说和沪深300的表现基本一致。

接下来,我们就一起来看看张坤的3季度季报吧。

张坤的3季度季报解析

据老陈长期研究发现:张坤的季报可以分为三个部分:前情回顾、操作说明与投资者教育。我们一个个来看。

前情回顾

前情回顾,一般是基金经理对于本季度市场情况的回顾与总结,不同基金经理的表述有所不同,但内容差别不大。对于一直跟踪市场的朋友而言,前情回顾没有什么价值;但对于不怎么关注市场的朋友们来说,前情回顾可以帮助大家了解过去一个季度的市场情况。

在前情回顾中,张坤一共分享了4个观点:

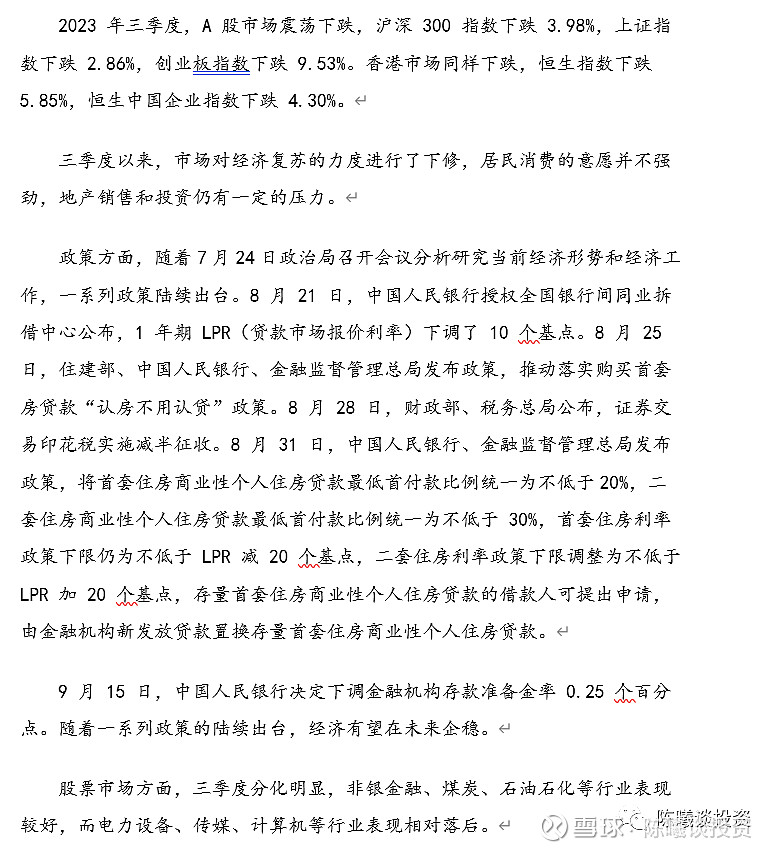

1.本季度的指数变化

这部分内容看上图可知。

2.市场表现

这部分内容张坤说的非常概括:“三季度以来,市场对经济复苏的力度进行了下修,居民消费的意愿并不强劲,地产销售和投资仍有一定的压力。”与之前的观点没有差别,说明市场表现并没有什么亮眼或值得说明的地方。

3.政策变化

由于3季度政府出台了很多有关房地产方面的政策,因此张坤在季报中专门花了一定篇幅谈论政策变化。总结来说就是两点:

(1)政府出台大量政策鼓励个人买房,并不断降低房贷利率,希望通过刺激个人买房来拉动经济增长。

(2)央行降低存款准备金率。也就是说,政府希望企业向银行贷款,扩大生产与消费,以刺激经济增长。

总的来看就是一点:现在经济环境不好,政府很着急,希望促进经济增长。

4.具体行业表现

从具体行业表现来看,三季度分化明显,非银金融、煤炭、石油石化等行业表现较好,而电力设备、传媒、计算机等行业表现相对落后。这些都是可查的,大家了解即可。

操作说明

在张坤中报的第二个部分中,张坤往往会进行操作说明。当然,虽然叫操作说明,但是张坤往往不会解释自己为什么会这样做,只会告诉投资者他做了什么。因此,在历次的季报年报中,这部分内容都比较精炼。

在这一段中,张坤只是简洁的说明了他调整了科技和消费等行业的配置结构这非常模糊。因此,老陈带大家一起来看看张坤是怎样调仓的。

相比于23年2季度的持仓,张坤在3季度的持仓变化不大。具体来说有以下几点:(变化太小的不计)

卖出了6.5万股贵州茅台(多半是因为“双十”协定卖出)

买入了124万股五粮液

买入了117万股洋河股份

买入了508万股阿里巴巴(增持超过50%)

建仓了2130万股药明生物(时隔2年重回医药)

清仓了3200万股伊利股份

清仓了660万股美团

建仓了313万股港交所

根据以上持仓变化,老陈可以分析出以下结论:

1.张坤对白酒行业的龙头企业充满信心。

虽然卖出了6.5万股茅台,但是根据占净值比例我们可以看出:这多半是因为基金的“双十”协定(单一股票持股不能超过10%,至少要持有10只股票)所限所导致的被动卖出,而不是张坤的主动减仓。

此外,从张坤接近顶格买入洋河股份与五粮液也可以看出张坤对于白酒行业的信心。

2.张坤对于港股的资产配置进行了一定调整。

从图中我们可以发现:张坤大幅加仓了阿里巴巴,清仓了美团,并建仓了港交所。这三只股票都是张坤持仓中的“老面孔”了,说明在市场剧烈变动的情况下,张坤也在根据不同企业的性价比调整自己的持仓,而不是一味“死拿”。

3.时隔两年,张坤重回医药行业。

出于对于医药集采以及前两年涨幅过大的顾虑,自21年3季度起,张坤就清仓了所有医药医疗相关企业。并在两年内再未涉足这一领域。但在今年3季度,张坤又重回医药领域。这至少说明:张坤对医药领域投资价值的看法开始发生改变。

4.持有两年,张坤清仓了伊利股份。

此外,除了重新建仓医药行业的药明生物,张坤也一笔清仓了持有2年的伊利股份。张坤买入伊利股份也是在21年3季度,在两年间,无论表现好坏,张坤对它的持仓都未发生太大变化。但此次一笔清仓,这说明张坤对它的看法发生了改变。

总结:

综上所述,从持仓情况变化分析,张坤的持仓与之前两年相比变化不大。他的持仓与能力圈总的来说还是在我们之前所总结的“白酒、医药与港股(中概互联为主)”的三个领域。即使买入新的企业,也基本上是一些老面孔。

因此,根据之前的研究我们可以得出如下结论:张坤其实从2022年2季度开始就基本上保持如今的持仓结构,只是微调了1-2只股票。这也说明了一点:张坤认为他目前持有的这些股票还没有涨到他们的合理价值,更别说高估(卖点)了。

投资者教育

投资者教育部分,是张坤自21年1季度开始进行的部分。由于在这个部分中,张坤不仅会向投资者介绍自己的投资理念,还会对现在的市场情况进行综合分析,因此他也是张坤季报、年报中占比最大,也是最值得重视的部分。

在本次的“投资者教育”中,张坤主要在为大家普及常识,并分享了一些自己的思考。

此外,张坤对现在的市场情况进行了发声:优质公司普遍具有吸引力!

因此,本次的“投资者教育”部分值得一看。

首先我们来看第一段。

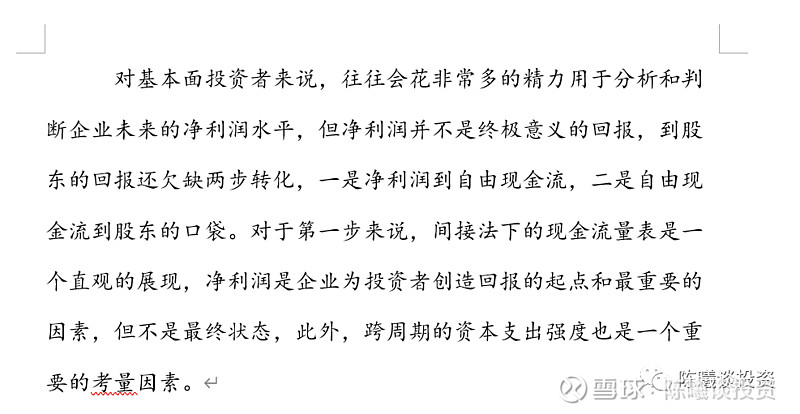

在第一段中,张坤首先提出了一个观点:许多基本面投资者都会很关注企业未来的净利润水平,但是净利润水平并不等于未来的回报水平。

为什么呢?张坤提出了两个观点:

1.净利润≠自由现金流

2.自由现金流≠投资者能够拿到的钱

净利润≠自由现金流

根据定义可知:

净利润是一个会计术语。它指的是企业在一个会计期间内,按照权责发生制原则,对收入与成本费用进行配比,减去税金和利息后得到的剩余。

比如说企业在一天内(会计期间)盈利100元(收入),成本50元(成本费用),维持公司发展所需5元,交税5元(税金)并不交利息(没有贷款等),那么它的净利润就应该是100-50-5-5=40元。

而自由现金流不是一个会计术语,他是巴菲特发明的一个名词,用来指在不影响公司持续发展的前提下可供分配给股东和债权人的最大现金额。

还是以刚刚的例子为例:企业在一天内(会计期间)盈利100元(收入),成本50元(成本费用),维持公司发展所需5元,交税5元(税金)并不交利息(没有贷款等),那么它可以分给股东的钱就应该是100-50-5-5=40元。此时自由现金流与净利润就是相等的。

那么净利润与自由现金流有什么区别呢?

净利润与自由现金流最大的区别在于:一个是应该拿到的钱,一个是已经拿到的钱。

老陈给大家简单解释一下。

由于我国的税收是根据“责权发生制”来进行的,因此净利润的计算也是根据“责权发生制”来进行的。

那么根据“责权发生制”来进行计算会产生什么问题呢?

老陈在这里举个简单的例子。

小明经营一家A公司,A公司进了B公司50万元的大米,并打算以100万元的价格卖给C公司。此时,小明给B公司付了款,并拿到了价值50万元的大米,并与C公司的负责人商量好了以100万元的价格卖出,也签订了合同。

因此,从“责权发生制”来讲,此时的小明进行了两笔交易:以50万元的价格购买了大米X吨,并以100万元的价格卖出了大米X吨。此时不管小明是否拿到了钱,他就要对增值的部分50万元交税(不计运输等成本)。

但是,天有不测风云。C公司的负责人账上突然没钱了,因此跟小明说,他下个月再付款。那么这里就出现了一个看似矛盾的情况:小明的账上记着这个月的“应收账款”是100万元,并要根据增值部分50万元进行交税,报表上也写着“净利润(50-税金)万元”但是实际上小明并没有拿到钱。

所以,这就是净利润与自由现金流的最大区别:净利润是理论上该拿到的钱,而自由现金流是企业实际上拿到的钱。许多公司看似净利润很高,但实际上账面上没什么钱,因为都是“应收账款”,所以遇到危机现金流断裂,就倒闭了。

接着,我们来讲第二条。

自由现金流≠投资者能够拿到的钱

根据自由现金的定义可知:自由现金流用来指在不影响公司持续发展的前提下可供分配给股东和债权人的最大现金额。从理论上来讲,这些钱都是股东和债权人的,但是从现实来看,为了公司的发展和其他考虑,公司往往只会拿出一部分钱来分给股东,其他钱都留在账上重新分配。

因此,此时投资者的自由现金流就变成了两部分:手上能拿到的自由现金流+公司账上的名义上属于自己的自由现金流。

所以在这里,张坤说“自由现金流≠投资者能拿到的钱”。

我们接着来看第二段。

第二段和第三段是接着刚刚“自由现金流≠投资者能够拿到的钱”这一部分来的,所以我们还是接着刚刚的逻辑进行分析。

刚刚我们说到:由于公司不会把所有钱都分给投资者,因此投资者的自由现金流实际上就变成了两部分:手上能拿到的自由现金流+公司账上的名义上属于自己的自由现金流。自己拿到的钱自然不用多说,但公司账上的钱就是公司来处置。

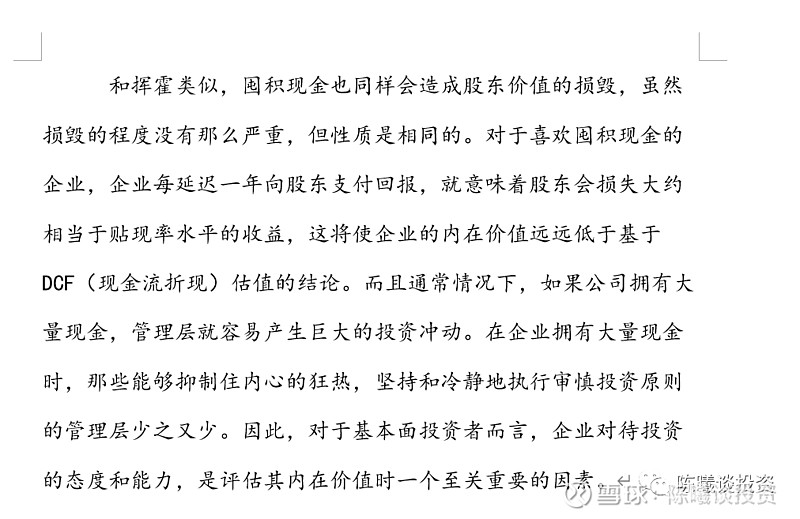

对于大量的自由现金流,公司除了要保留必要的现金以及现金等价物以外,其他部分就要用来投资,以免出现资产贬值。所以一个公司是否能处理好自由现金流,即是否能将这部分钱用于有效投资,促进公司资产(股东资产)的保值增值,就成了投资者需要考虑的问题。

实际上,A股的大部分公司的自由现金流投资收益都非常平庸,这导致股东的价值出现了毁灭。部分公司在主营业务上非常辉煌,但在以自由现金流为主的留存收益的处理上非常糟糕。主营业务的辉煌虽然使公司茁壮成长,但糟糕的留存收益处理也大幅拉低了公司的资本回报率。由于这样的公司在价值股中居多,因此无论是张坤还是何帅,都不喜欢投资A股中的价值股。

所以张坤也反复提到:“对于基本面投资者而言,企业对待投资的态度和能力,是评估其内在价值时一个至关重要的因素。”

最后,张坤谈到了一个老生常谈的问题:股权融资与收购和股份回购。

股权融资与收购

张坤认为:“对于一个具备高回报能力的优质公司来说,考虑复利,卖出优质公司股权的一定比例从长期来看往往代价是巨大的,除非收购的卖家质量非常高,大部分情况下,发行新股收购往往会付出比现金收购高得多的成本。”

老陈简单为大家翻译一下。

假设A公司是一家现金流报表健康,复合年化增长率为10%的公司。它现在为了发展需要,急需500万元,因此他出让了10%的股份给市场,融资了500万元。从今年来看,A公司出让了500万元的股份,获得了500万元的现金,属于等价交换。

但是由于A公司的复合年化增长率为10%,因此到了第二年,这500万元的股份就增长为550万元(不考虑股市波动)。此时再来看这笔交易,A公司相当于花了550万元换了500万元的现金,此时已经付出了一定代价。

若等到第三年,一开始价值500万元的股份此时已经价格605万元。此时再来看这笔交易,A公司相当于花了605万元换了500万元的现金,付出的代价已经很高。

因此,只要A公司是具备高回报能力的优质公司,考虑复利,卖出优质公司股权的一定比例从长期来看往往代价是巨大的。

出让股份收购公司也是相同的意思。除非收购的公司的长期回报能力高于母公司的长期资本回报率,否则这一笔收购也会付出很高的代价。

股份回购并注销

股份回购,指的是公司用现金、公积金等方式,在流通市场上大量购买自己公司的股票,以提高公司内部话语权的操作方式。若公司在股份回购后注销,那么会提高股东权益。巴菲特就常用股份回购并注销的方式,来提高股东回报。

那么,它究竟是怎么操作的呢?

老陈给大家举个例子。

假设A公司有1000万股,每股价格为5元,那么A公司的市值就为5000万元。此时,小明拥有100万股,那么小明手里的股票就值100*5=500万元,持股比例占公司总股份的10%。

若此时,管理层决定回购500万股并注销,那么公司的总股份就降为500万股。此时小明拥有的股份仍是100万股,但持股比例由占公司总股份的10%上升至20%。

因此,如果A公司是一家品质优秀,长期资本回报率高的公司,那么从长期来看,公司回购股份并注销的行为对小明是有利的。

这也就是张坤所说的:“在目前优质公司估值普遍很有吸引力的状态下,我们认为回购对长期股东的价值增厚是显著大于同等金额的分红的。”

优质公司普遍具有吸引力

在2季度的季报与中报中,张坤都曾经发声:现在的股价隐含的长期回报率已经很有吸引力。在3季报中,张坤也再次发声:优质公司普遍具有吸引力。

因此,现在投资的价值是很高的。当然,在投资之前,大家也要擦亮眼睛,找到值得投资的标的。否则宁缺毋滥。

(本部分不作为投资推荐,投资有风险,入市需谨慎!)

张坤3季报重点总结

1.张坤的持仓情况总体不变,风格依旧。相比于2季度持仓,张坤3季度的持仓在港股方面进行了一定调整,并在时隔2年之后,重新买入医药行业的股票。

2.在如今的市场环境下,优质公司已经普遍具有吸引力,长期隐含的投资价值高。

3.张坤分享了对于上市公司以股权进行融资/收购以及股份回购行为的看法。

end···

欢迎关注、转发与评论。##今日话题# ##张坤# ##2023基金三季报解读# @今日话题 #