韩进海运宣告破产:这些数据中藏着背后的故事

2017-02-17 张阔 港口圈

根据韩联社2月17日消息,创建于1977年,作为曾经的韩国第一大航运公司,世界第七大集装箱海运公司的韩进海运正式宣告破产。

大韩海运巨人轰然倒地,想必冰冻三尺非一日之寒,究竟是什么原因一步步将韩进海运拖入破产泥沼?本文将以韩进海运以往年度公开披露财务信息(2005-2015)为基础,分析其背后原因。

一、韩进海运历史沿革

韩进海运母公司韩进集团成立于1954年,是亚洲物流行业巨头,旗下还拥有大韩航空和韩进陆运等大型运输服务企业。其中韩进海运的前身,韩进集装箱班轮有限公司成立于1977年,在10年以后就将同样久负盛名的大韩商船吞并,韩进海运正式诞生,并一举成为韩国第一大海运公司。其后,分别在1995年和1997年收购了巨洋海运和德国胜利航运,跻身世界舞台。随着全球化的深入,海运业不断兴盛繁荣,韩进海运盲目乐观的扩大其班轮船队,签订了大量的购船、租船合约,韩进并没有想到2008年的金融危机海啸会将这个海运巨人拍倒,由于激进的经营战略韩进海运遭受到了严重打击,并在08年后财务状况每况愈下。

二、偿债能力

通过韩进海运每年公开的财务数据可见,其货币资金(现金及现金等价物)自2006年开始不断呈现下降态势,从最高的2010年1.1万亿韩元一路跌至2015年0.27万亿韩元,最高降幅达75%;同时,其现金比率(货币资金占总资产比重)从2006年的17%下降至2015年的4%。下图展示了韩进海运货币资金和现金比率的下降趋势,趋势表明韩进海运可自由支配的货币资金越来越少,还款能力大幅下降。

▲图一

从韩进每年的流动资产和流动负债的角度看,其营运资本(流动资产与流动负债的净额)自2011年首次呈现负值,2012年流动负债激增,呈现较大流动缺口,该情况在以后年度继续恶化,截至2015年12月30日,营运资本缺口为3.07万亿韩元。下图展示了韩进海运营运资本缺口正在逐步扩大,究其根本原因是韩进海运过度依赖债务筹资造成的。

▲图二

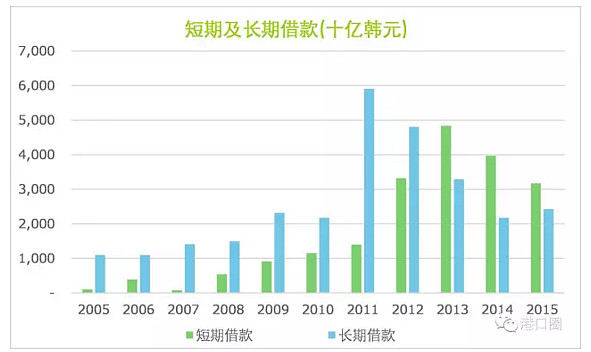

韩进海运的外部债务在2005年-2007年还保持着正常的银行借款余额,但是在2008年金融危机爆发后,其长期借款金额急速增加,在2011年韩进海运长期借款余额较同期上涨171%,借款总额增长120%。受一年到期的长期借款的影响,短期借款余额在当年和后两年内分别上涨21%,137%和46%。巨额的外部借款债务,这证明了偿还借款后的货币资金余额连续下降(参见图一)。

▲图三

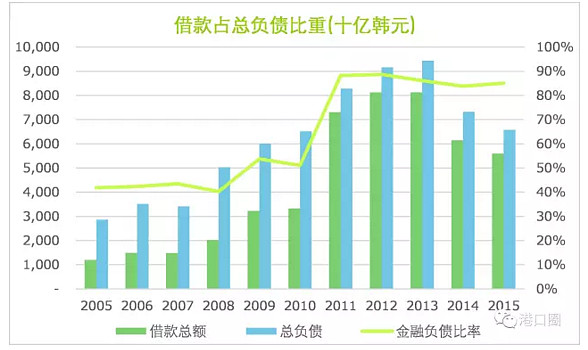

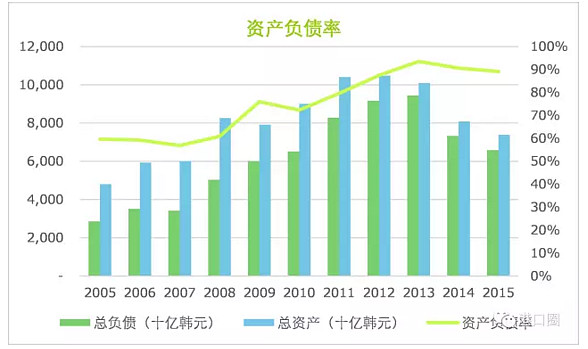

由于韩进海运管理层过度依赖银行借款,加之行业逐渐恶化,错误的筹资决策使得其资本结构严重畸形。2010年金融负债利率(银行借款占全部负债的比重)仅为50%,2011年由于大举负债,银行借款占全部负债的比重猛增至89%,仅有11%的负债为无息经营负债,直到2015年年末该比例仍然维持在85%以上。图四显示韩进海运金融负债比率自2011年一直高居不下。其资产负债率也从2005年的60%一路上升至2015年的89%,其中2013年和2014年,负债率分别高达94%和91%。图五显示了韩进海运的资产负债率已经濒临破产边缘。

▲图四

▲图五

三、营业能力

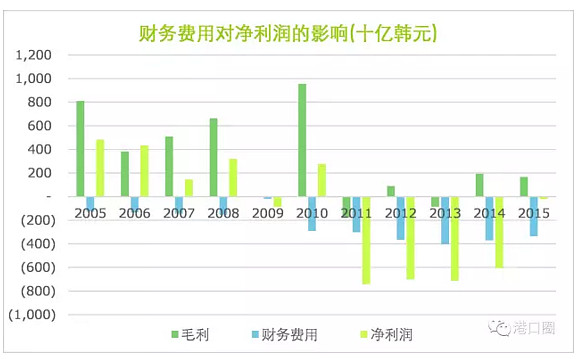

由于韩进大举负债筹资,使得每年的利息费用压力巨大,极度积压了净利空间。下图可见,刨除2009年金融危机的影响,2005年-2010年间的营业利润可以正常抵减利息费用。然后在2011年后,由于海运竞争的惨烈,韩进很难维持正的营业利润,这是再加上日益增长的利息费用,使得韩进海运净亏损越来越大。自2011年开始,韩进海运已经很难维持正的现金流入,这就是通常所说的“耗老本”了。图六展示了韩进海运本身面对走低的海运价格来带的低毛利,受到债务的压迫,净利率更是一低再低。

▲图六

▲图七

四、投资决策

在航运业繁荣的2005年,韩进海运被福布斯评为“亚洲五十大优良企业”,骄傲的韩进海运被当时欣欣向荣的航运业迷住了双眼,签订了大量的购船租船协议以扩充其船队。即便在进入严重的亏损期后(2011-2015年)韩进海运仍然希望通过大量投资生产力以提升其业绩。图八显示出韩进海运盲目的投资政策,在亏损期间,每年仍然签订将近10亿韩元的船舶购买合同。

▲图八

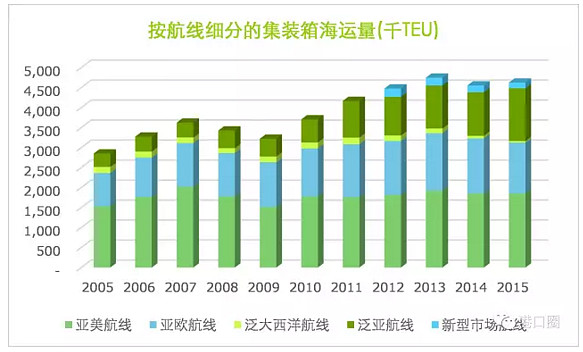

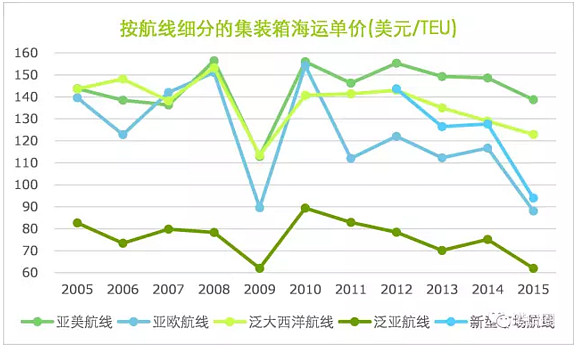

五、航运业绩

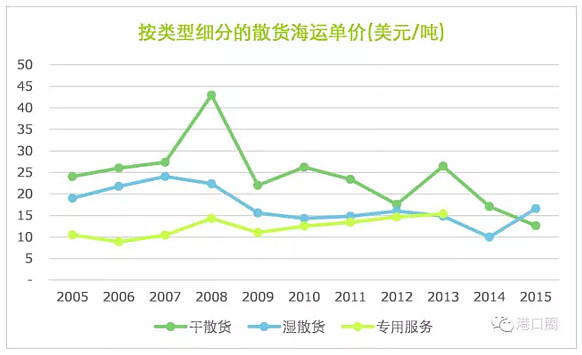

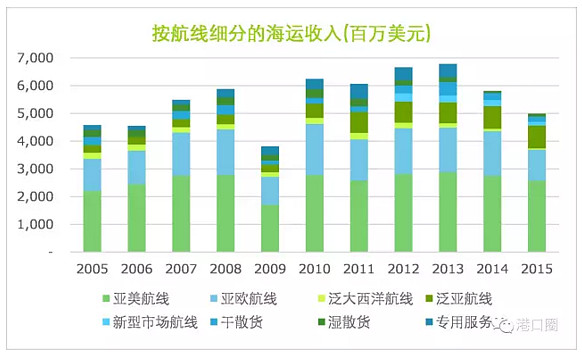

受到海运市场激烈竞争的影响,韩进海运不得不压低其海运单价以维持集装箱海运量,图九图十显示出虽然在2009年后,韩进海运的集装箱海运量虽然保持小幅增长,但集装箱班轮价格持续走低,在2015年各航线单价均跌至10年前的同期水平以下;散货运量2011年以后持续大幅下跌,伴随运价的下降,散货海运收入仅占总收入的4.5%。2015年韩进海运总收入以跌回2006年同期水平,最高跌幅为25%,这表示出韩进海运的盈利能力已经大打折扣。

▲图九

▲图十

▲图十一

▲图十二

▲图十三

六、总结

综上来看,韩进海运破产貌似也没有这么突然了。值得关注的是,自2005年韩进海运上市以来,已经更换了两次审计师,每年的审计报告均为带有强调事项段的无保留意见报告。但是审计师并没有在2011年开始,根据韩进海运糟糕的业绩情况提醒投资注意其未来持续经营能力,直至2013年韩进海运的审计报告中才由KPMG提出报表使用者关注其未来业绩水平,根本没有用到可持续经营异常的字眼,韩进海运在当年解聘了KPMG并更换EY作为其审计师,但面对韩进海运糟糕的业绩,EY在2015年的审计报告也提到了同样的段落,似乎审计师还曾期望韩进能够站起来,但没想到最终等到的是破产清算审计。

张阔

(Alex Zhang)

中国注册会计师、德勤高级咨询顾问,曾就职于普华永道并参与多年港口财报审计工作,对港口行业运营和上市财报有深刻理解。

睡前看到的一篇精彩的财务分析。

上面任何一个指标亮红灯就该有所警觉,而2011年亮起了好多灯。韩进破产前并不是毫无征兆的,比如之前船只由于租金未付而被港口扣留。

另外,韩进虽然是韩国第一大/全球第7大航运商,但在97艘货柜船中居然有60艘是租来的,为了追求更大的市场份额和规模优势而不顾现金流状况的行为导致了破产的严重后果。