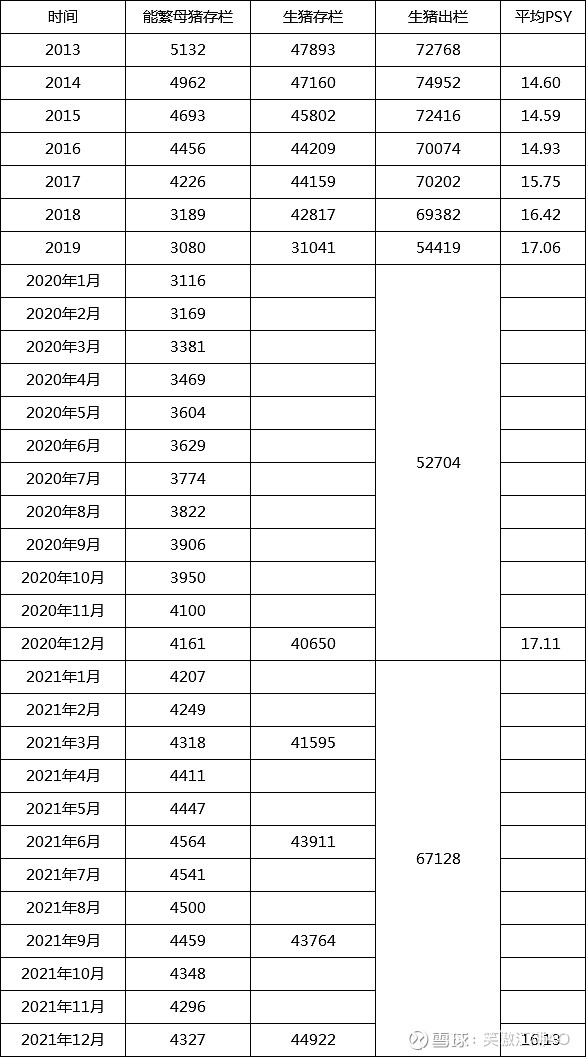

下表是2013年-2021年底能繁母猪存栏、生猪存栏和生猪出栏数据(数据来源是国家统计局和农业部)。平均PSY=生猪出栏量/上一年底能繁母猪存栏量。可以观察到年底的能繁母存栏量和明年的生猪出栏量是线性相关的,并且按照我毛估的平均PSY是逐年提高的,也说明整体养猪水平在逐年提高。

说几点个人看法:

1.2021年底能繁母猪存栏量4327万头,是高于2020年底4161万头,可以肯定今年出栏量会高于去年。今年猪肉价格反转的可能性极低,大概率整年都会在低位运行。年底生猪存栏44922依然处于高位,也可以验证。

2.2016年出栏70074万头,猪肉价格上涨,而2021年出栏67128万头却过剩,猪肉价格暴跌。说明整体猪肉消费量是减少了,或者是进口肉填补了一部分市场份额。未来出栏量估计要降低到62000万头,猪肉价格才会上涨。按照2020年平均PSY17.11反推,能繁母猪数量需要降低到3624万头,持续关注能繁母猪存栏量,以及进口肉的量。

3.能繁母猪存栏量2021年6月是顶峰4564万头,半年时间去化237万头,去化5%。按照这个去化速度,需要2年才能到3624万头的数量,继续关注去化速度是否加速。

4.基于以上数据,个人判断这轮猪周期底部时间会比预想的要长,最快也要到今年年底反转,慢的话要到明年。选择猪股方面,一定要选择现金流良好的,至少要有能撑一年的现金流,不然可能会暴雷。