今天研究了一下,发现这个公司挺有意思。

前些时间看了《完美关系》,里面就是讲的这类公关公司;

可能电视节目太过于接近现实,估计真正的公关公司是介于黑白之间的,他们应该很清楚对还是错。

有意思之一:

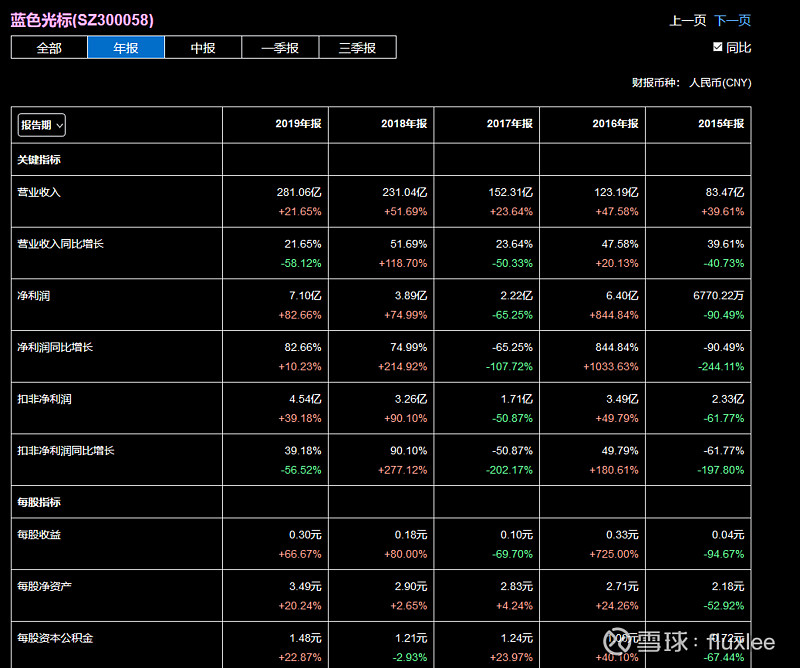

年报,营业收入一直增长,但净利润起伏不定,可能与多宗收购有关。

有意思之二:多种收购

这公司近年来有几十宗收购,不知道到底老板怎么想的。做大做强吗?

不过网上评论给我的感觉像是:我自己本来很土,但我有钱,我需要收购大牌来告诉别人,我未来会很牛~~

有意思之三:连续2年爆雷315

这可能和性质有关系,315真是雷多,处于漩涡中心,有可能自己暴雷的同时,还要给别人解雷,这也够难受的

不过现在这网络世界,公关的公司和广告类公司应该挺吃香的

有意思之四,这公司真看不懂啊

官网做的花里呼哨的,但是组织架构都没有,是不是公司自己都不知道自己有哪些部门了?主要业务是啥,也没有见到很明确的边界啊,是不是有些不方便说?

另外,查了下,貌似和baidu关系不错;唉,baidu最近几年口碑不咋地,但是我想还好有你维持,不然的话估计够臭。

算下市值吧:

公司增长比较快,服务行业按3%净利计算(实际上年报也差不多这个值,你懂得),2019年280亿,年增长按20%计算,10年后1733.7亿,这么高....

按15%吧,10年后1132亿,约34亿净利润。20倍PE的话,市值约680亿市值。折现后为382亿。约目前的2倍

还是挺不错的。

难怪外资会疯狂买入。。。。

------------

风险:315,涉及边界问题;

总之,如果好好做,未来可期,但是如果每年都跟315扯上,也好不到哪里去啊,分众当年都被搞成那样,也是可惜了。

所以,关键还是要拿捏住度的问题,我们所谓的安全边际。

不过,更多的东西我们看不到,希望后续能公开更多东西~~