主要观点

用2018-2023年数据回测,和过去相比:

用历史业绩选基的效果变差;

短期业绩因子的选基效果优于长期业绩因子;

各种选基因子对价值型基金效果较差 ;

选用高阶因子、分域建模可能是未来量化选基的出路。

正文

最近研制了新的量化回测平台,支持并行计算、更好的数据清理机制、机器学习,计算不再依赖聚宽等在线平台,更新了最近的数据。

对全部偏股型主动基金(股票型、偏股混合型、灵活配置型中波动率较高的基金,排除指数和指增)测试。选择几十个业绩和基金特征指标(CAPM和Fama-French多因子模型计算得到),根据每个指标的大小排名,把所有基金分为5组(组1到组5指标依次递增),计算每个组相对整体的累积年化超额收益。

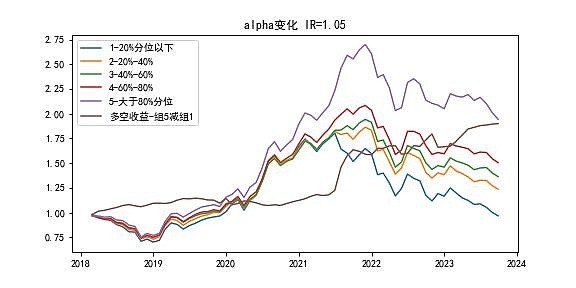

选择业绩明显改善的基金,可能有助于未来的投资回报

选基效果最好的指标之一:“业绩变化”。这个值大,代表基金业绩近期明显改善。

业绩改善大的基金(组5紫色)明显跑赢其他组。背后的原理可能是短期动量。

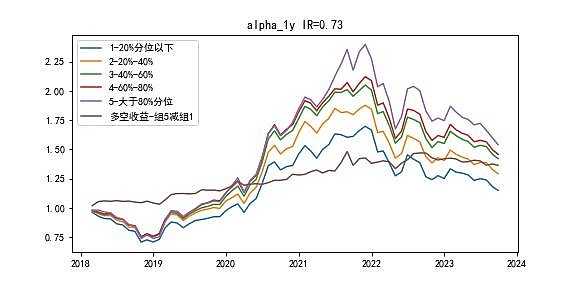

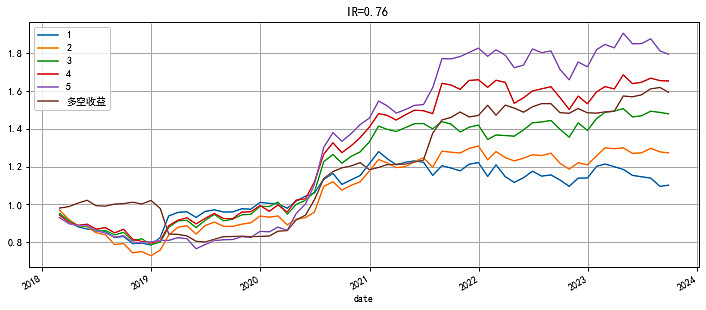

1年期业绩指标对未来的预测能力明显下降

以过去1年的特质超额收益为例。如果用这个指标选基金,2022年以前效果较好,选出的基金超额收益一路向上(棕色线)。但2022年以后1年多震荡,无法创新高。

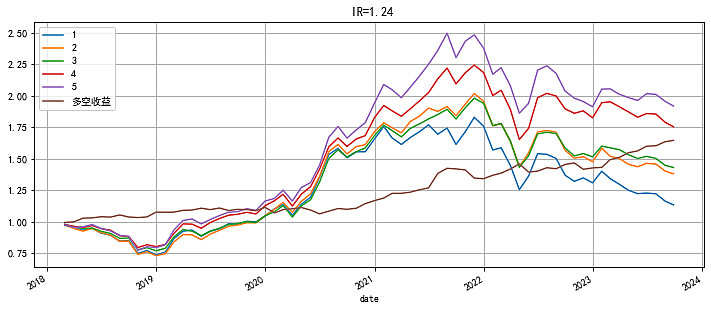

高阶因子和短期业绩指标越来越重要

摆出全部偏股基金,几十个选基因子的分组超额收益,图中柱子的长度较大的,多数是3个月历史业绩,代表3个月业绩对未来的预测能力较强。

对比文中最开始的两张图。1年期历史业绩这个指标,在2022年后基本失效,但业绩改善这个指标,2022年后表现特别好。反映市场内卷加剧,高阶因子(业绩一阶变化量、二阶导数等)和短期业绩指标会越来越重要。当然最明智的是不参与内卷,老老实实做配置。

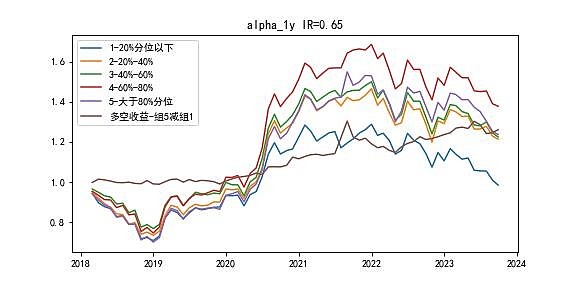

常规选基指标,对价值型主动基金效果差

和前面全部基金的回测结果相比,1年期历史业绩对价值基金的选基效果更差(多空收益更低)。

对不同类型的基金,分别设计不同的选基因子组合能得到更好的效果(分域建模)

成长型基金Polly多因子组合

价值型基金Polly多因子组合

大盘成长、大盘价值、小盘成长、小盘价值各选几只得到的组合,超额收益稳定上升,克服了业绩因子在2022年后失效的问题。

小结

市场越来越卷,需要更多关注基金业绩的变化量,背后的逻辑可能是短期动量。如果没有量化经验,天天基金排名是观察业绩变化的好办法。

选择基金构建组合,可以在几种风格中挑选不同的指标,分别选择基金。测下来的感受是:成长基金多选主动型,规避行业指数、赛道基金(特质波动率高是未来业绩的反向预测指标);价值基金可以考虑主动型和宽基指数型,对规模的要求可以稍微放松。

对于小散户,最有性价比的方式:做配置,摊大饼。量化选基仅仅作为研究和娱乐项目。