1 沪深300性价比分析

方法1

用过去60个月股债溢价(1/PE-国债收益率)数据,和对应时点未来1年沪深300收益率做回归。PB、股债溢价的有效性已经在之前的文章中验证。

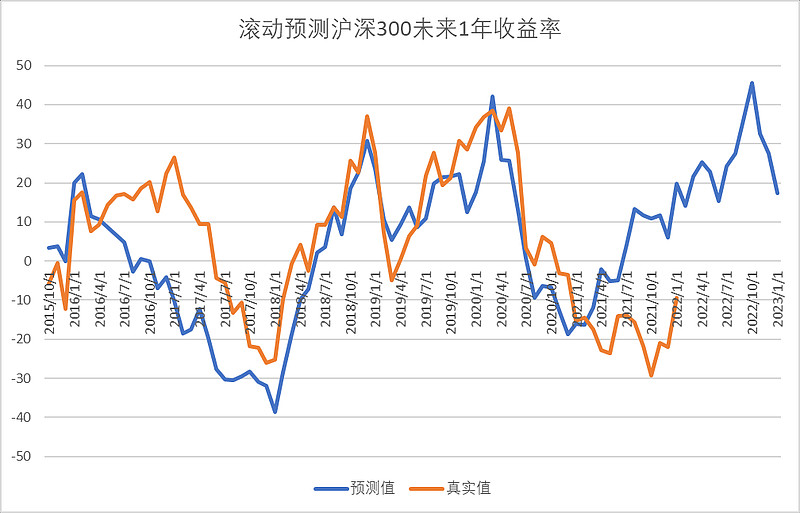

股债溢价回归

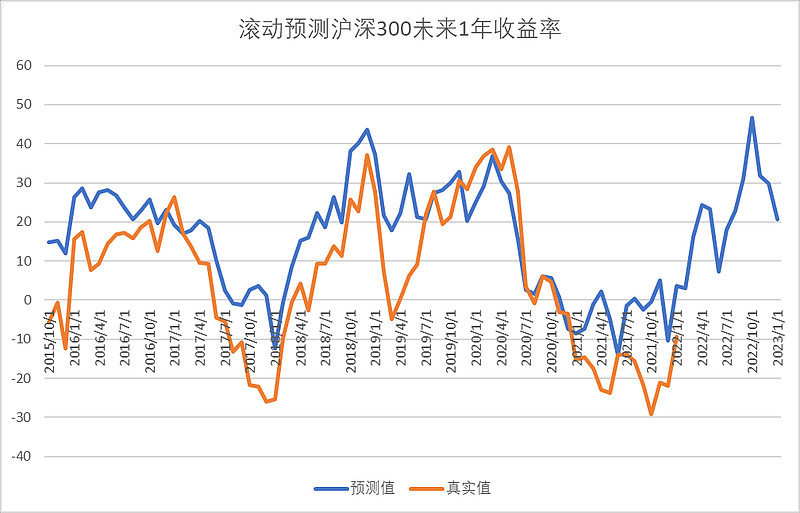

PB滚动回归

算命结果如下:

沪深300未来1年预期收益率17%,标准差15%。预测最大回撤10%,标准差7%。PB计算得到的预期收益率略高。

结论:股票资产性价比较好,但不如此前几个月。

方法2:

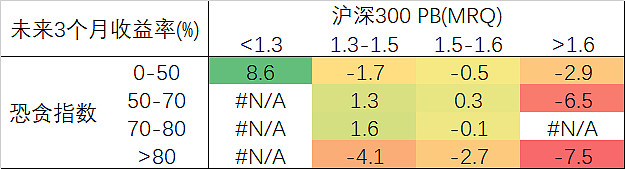

网页链接中,测试了PB和恐贪指数两个维度预测未来收益率。

目前沪深300 PB=1.41(choice数据),最新恐贪指数96. 在矩阵中预测未来短期收益率可能为负。短期慎追高。

2 债基性价比分析

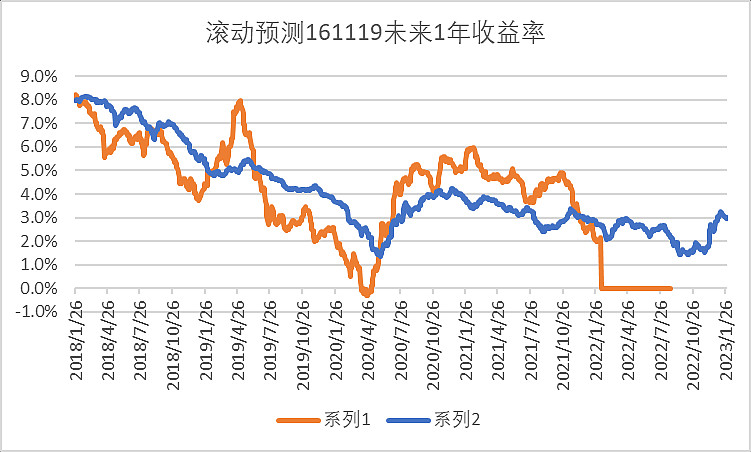

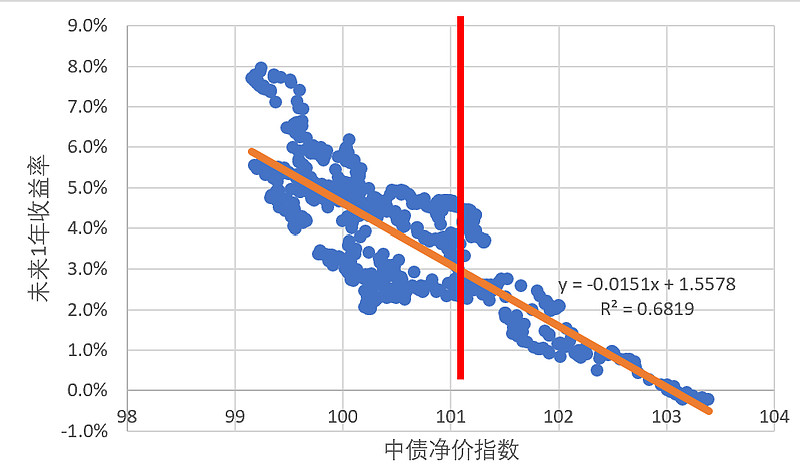

根据此文,中债新综指净价指数具有良好的均值回归特性,适合作为长期债券基金的“估值”指标。中债新综指净价指数中枢为100,根据19年后的历史数据,它超过102时,买入长期债券基金的回报较差,不如买短债、货币基金。

用过去900天数据滚动回测,中债净价指数能粗略预测$易方达中债新综合债券指数A(F161119)$ 未来收益率。

1-31 中债净价指数101.1,长债基金161119 1年预期收益率为3.0%,比长期平均值低1.6%,标准差1.2%。长期纯债基金未到最佳买点,但可以持有。

3 自用Black-Litterman资产配置模型的结果

Black-Litterman模型利用贝叶斯概率统计方法,将投资者对大类资产的观点与市场均衡回报相结合,产生新的预期回报,并输出对该大类资产的配置建议。

自用模型基于Python PyPortfolioOpt库打造。基准配置是根据:目标收益率10%,最大回撤(1年 CDaR)15%的目标,结合经验得到:国内8国际2,国内部分股6债4。必要时可配置海外债券及黄金。

把上述股债收益率预测结果及标准差作为“观点”输入模型。基准配置:国内股票48% 国内长期纯债+短债、货基 27% 国际股票20%(比例不变,拒绝美股择时) 黄金5%。

当前输出:股票基金62%,现金、货基短债、逆回购13%,黄金5%,国际股票20%。

小结

我仍然超配股票资产。前期抄底加的杠杆已全部撤除。期权策略杠杆率从4倍降到2倍。

今年按小牛市做,买跌不买涨。行业、风格的方向越来越难看清楚,尽量采用分散均衡的组合来应对。避免简单的主观判断、短期反复择时换基,允许小幅度网格操作增强收益。

我历来对择时的观点是“可以择时,谨慎择时”,确保正向择时能力的核心是“高位不加仓,低位不减仓”。无论什么估值指标、多“科学”的预测方法,都是算命,不可能特别准确,不可能长期有效。它只是一把“尺”,能衡量“高低”,帮助我们做到“高位不加仓,低位不减仓”。这才是根本。用股债性价、PB,甚至拿上证指数点位设置网格,都是一样的道理。

在市场低位换一把更悲观的“尺”,高位换更乐观的“尺”,都违背了使用估值指标的根本目的。并没有哪把尺比别的更神奇。一把尺子用到底,对小散来说足够了。或者固定配置不择时也可以。如果真要考虑多方面因素,还是交给优秀的券商策略团队,不是小散山寨研究能搞定的。

风险提示:算命结果仅供娱乐。预期收益率只是一个指标,不能作为真实回报的参考。