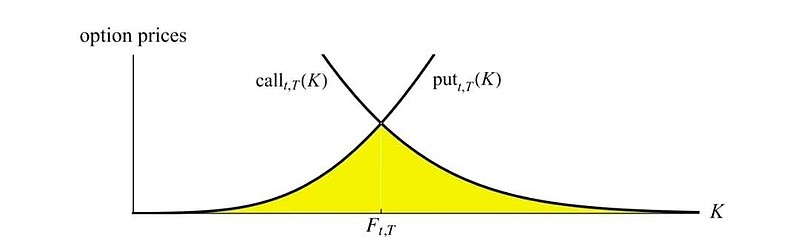

Martin在2017年发表的论文认为:“资产预期收益率(股权溢价)”和“期权价格曲线下方的面积”成正比。该方法预测短期收益率的效果独立于/优于pe,pb,股息率等估值指标。

说人话:在市场暴跌恐慌时入场有较高的回报。估值低位+恐慌时买入效果更好。

下到了50ETF隐含波动率数据。隐含波动率在熊市可用来衡量恐慌程度。

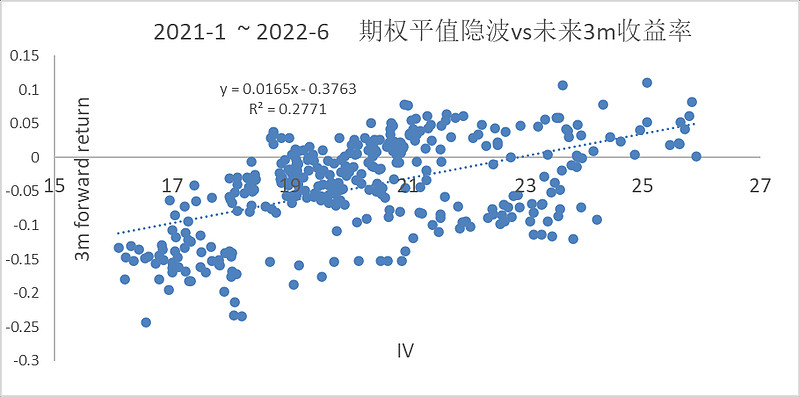

计算沪深300见顶以来,期权隐含波动率和沪深300指数未来3个月收益率的关系

隐波在24以上,抄底胜率较高。

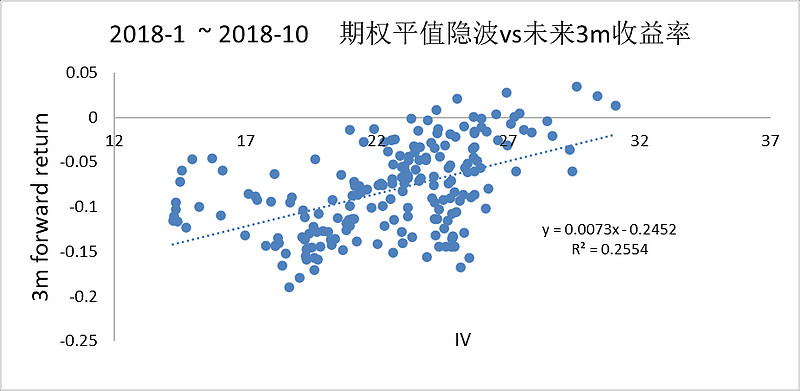

回顾上一轮大熊市2018,也存在类似规律。特别注意,图表右侧隐含波动率大于30的几个点,出现在2018年10月,代表熊市的终结。

对Polly来说,隐含波动率就是冲锋号。隐波不高时,可以按指数点位做网格小幅加减仓。一旦隐波爆炸,值得全力出手。

当然,历史规律不能简单推广到未来,统计规律不适用个体,存在数据挖掘的可能。