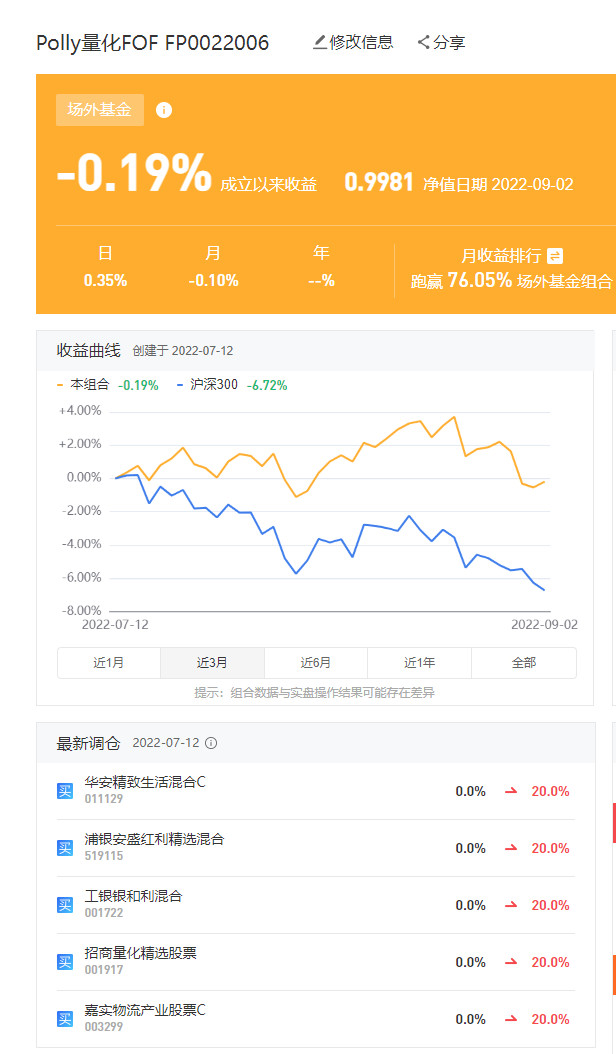

超额收益从6.65%小幅回落到6.53%。近8周有6周跑赢300,2周轻微跑输。

如果和偏股基金指数对比:

choice偏股混合基金指数809002,7-12 收盘 12184.16,9-2收盘11746.61,区间收益率-3.6%,优于沪深300的-6.72%。本组合区间收益率-0.2%,近期表现良好。

兴全积极配置FOF 501215,从7-12到9-2,按收盘价,甚至有正收益,优于本策略。主要是折价显著收敛(约2%+)。可惜成交量小,交易困难,封基和LOF策略容量太小。

策略还是需要一波风格切换考验。信心比2个月前稍微增加了,总比拍脑袋买白马基金或高成交量LOF要好些。

目前还存在一个问题:模型试图预测未来收益率排名,然后等权买入排名前几的基金,没有考虑基金之间的相关性、风格暴露等因素,没有对组合做优化。这样选出的基金有可能相关度太高、风格过于趋同。回头试验加上这部分,是否能改善风险收益比,或者结合主观判断剔除相似基金。