随着投顾、FOF日益普及,“选牛基”的竞争日益激烈,在白马基金上持续躺赢的好日子估计不会再有了。目前观察基民们重要的两种投资方式:1.通过FOF或直接持有一篮子主动基金“摊大饼”,获取主动基金平均收益,属于“指数化”投资;2.通过挖掘“黑马”、“牛基”试图战胜市场。本文在此前研究的基础上,深入探讨各种指标对未来收益率的预测能力,最终试图完成一种“量化”的轮动策略,未来作为多策略组合的一部分。这是第1部分。

基金有效因子梳理

投资的决策依据来自过去,但只有未来的收益率才重要。所以研究的核心是:

哪些历史指标(因子)能预测未来的收益率?

想回答这个问题,可以用回测,就是穿越到某个历史时间点,比如2015年初,观察当时的历史数据(如2014年业绩)和未来收益率(如2015年业绩)有没有联系。然后多穿越几次(比如2014-2021年的每个季末),观察哪些指标能更好的预测未来3个月收益率。

根据这个思路,我在聚宽平台设计了一个模型。提取到2014-2021年所有股票、混合基金每个季末的历史数据(包含一系列业绩指标,如历史3个月收益率、夏普比率、最大回撤等等)和未来1个季度的收益率。相比过去的研究,这一次数据量更大更完整频率更高,包含了几千只基金季频近10万条数据。

由于小散户没钱买付费服务,首先下载上述数据,在本地逐个验证业绩指标对未来收益率的预测能力。对指标的验证方式:根据指标(如3个月收益率)把基金从高到低分为5组(5为最高,1为最低),观察持有不同组基金的回报。

计算指标的IC(信息系数,绝对值大说明预测能力强)、IR(信息比率,绝对值大反映指标稳定可靠)。IC为正,代表正面预测因子,负代表反指。绝对值大于0.03才有意义。

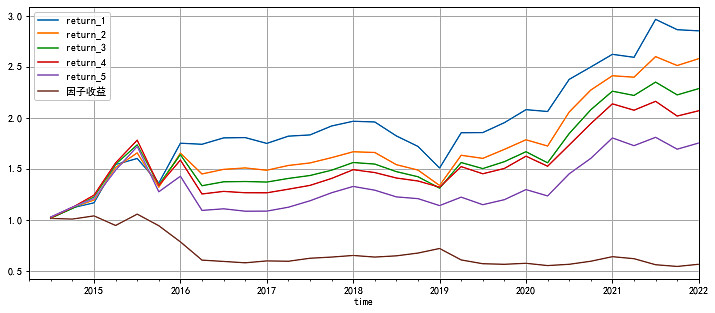

过去3个月收益率

IC=-0.03,IR=-0.09 。

这个指标说明,选择过去3个月收益率差(第1组蓝线)收益率反而更高,提示短期业绩指标具有反转效应,看短期业绩追涨杀跌是在找死。

反过来看,也不能选简单过去3个月收益最差的基金买。例如2017-2018年,短期业绩差的基金收益,反而差于短期业绩好的(因子收益曲线上升),连续2年不符合整体规律,没人能坚持下来。做反指效果不够稳定。

过去1年收益率动量效应更明显,对未来收益率有正向预测能力,但不够稳定。

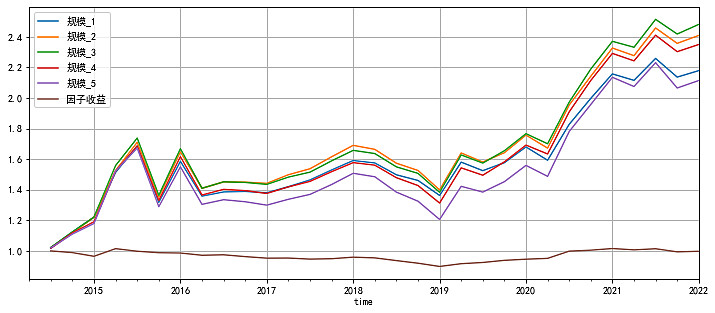

规模

IC=-0.04,IR=-0.42

很多朋友都重视规模这个指标。从数据看,规模大肯定不好(第5组业绩垫底)。基本逻辑很清晰:打新、交易、选股范围等等策略容量都受限。而规模太小(第1组)也有问题,说明不宜一味追求“小”,特别是接近清盘的基金。潜在原因:此类基金可能达不到打新门槛,固定费用对收益侵蚀严重,基金经理能力差导致持续赎回。结合个人的其他研究,最佳规模范围为1-10亿。

3个月夏普比率

IC=0.04 IR=0.18

比起只看收益率,夏普比率同时考虑了风险,更加符合“性价比”原则。从结果看,效果明显好于单纯看收益率。夏普比率最高的一组基金(第5组)显著优于中等(2-4组)和差(第1组)基金。虽然整体有效,单纯使用该指标也会面临长时间的策略失效,如2014-2017年,按夏普比率选基金没有超额收益(因子收益没有持续上升)。

1年夏普比率的效果略优于3个月夏普比率,根据历史研究,更长期限的历史业绩预测效果不好于1年期。在1年的期限内,动量效应较为明显,强者恒强。同样,只根据这个指标选基金虽然长期有效,也可能短期失效(长达1.5年时间)。

最大回撤

IC=-0.04 IR=-0.09.

回撤最小的组1,属于混合型基金中的“画线派”,很多是偏债混合。所以收益率不是最高,但净值曲线平稳。组5业绩最差,说明回撤很大的基金应该回避。回撤中等的基金长期收益最佳。潜在逻辑:长期收益=足够的股票仓位+良好的风控,缺一不可。

波动率

和最大回撤效果接近。

“股票仓位”(β)

和最大回撤、波动率效果接近。中等“仓位”的基金(约6-8成仓)长期收益较好。这一点提示我们资产配置很重要,股6债4的配置长期回报不一定差。

小结

受限于精力,我会分几次测完所有的基金业绩指标。这一篇包含了最常见的业绩指标,在天天基金、晨星网、choice等数据源都能查到。

未来优秀股混基金的特征:

规模适中(1-10亿)、夏普比率较高、最大回撤和仓位中等(6-8成)。

应当避免:

选择短期(3个月)高收益率基金;选择波动、回撤过大“股性好”的基金;买入规模接近清盘线或体量巨大的基金。

这里面最大的坑,应该是短线追涨杀跌。我有时也犯这个错误,后果严重。

未来会继续测试一些更加专业、效果更好的指标,如信息比率、特质超额收益等等,下一篇再写。最后争取搞一个可操作、有费后超额收益的轮动策略。

感谢

使用的回测程序,是在转债群主“野生交易员的试炼之路”公开程序的基础上修改而成。在此特别感谢老师的无私奉献。