在基金的各种数据中,每日净值的实时性强,频率高,借助山寨版金工手段,从中可以挖掘有用信息。

假设一支基金持仓由大盘价值(lv)、大盘成长(lg)、中盘价值(mv)、中盘成长(mg)、小盘价值(sv)、小盘成长(sg)和无收益的现金组成。

基金收益率=(风格指数收益率*每种风格持仓占比)之和+特质超额收益(与风格无关的选股、打新、交易收益...)。

用净值数据能算出基金每日的收益率。而各种风格指数的收益率是公开的。用有约束的线性回归,可以大致估计每种风格的持仓占比。

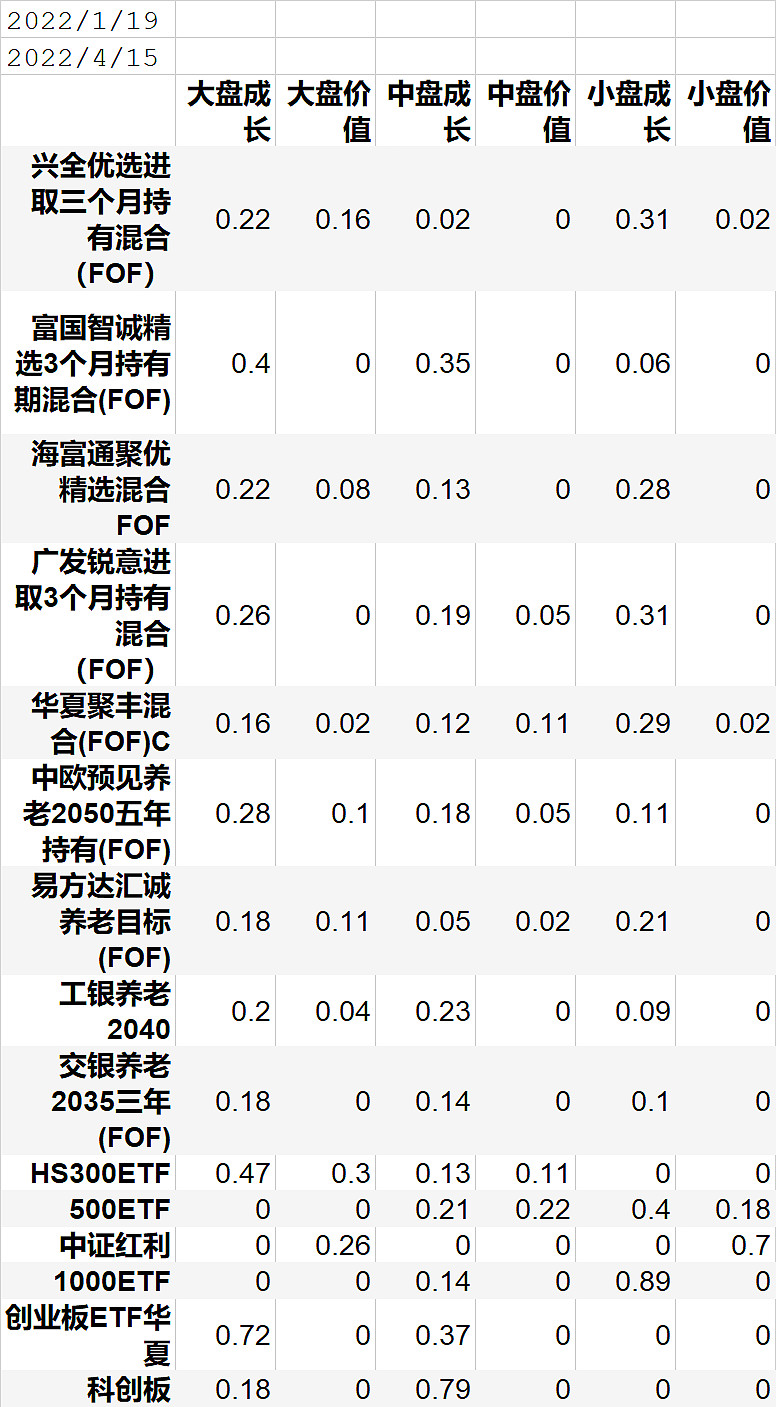

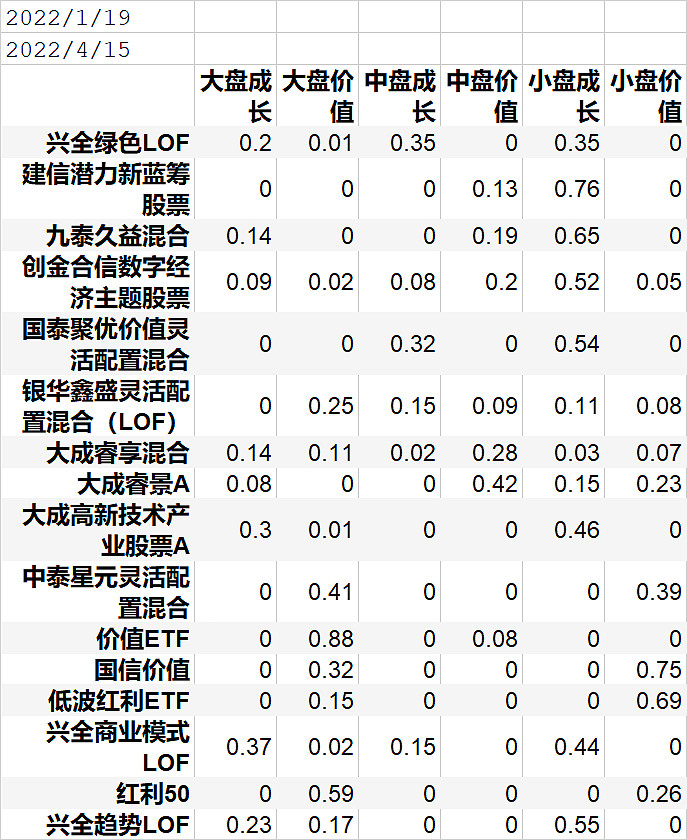

用近3个月数据做线性回归,估计的持仓占比如下:(数据仅反映轻重仓的趋势,不能作为精确占比)

从宽基ETF结果可以看出,这种方法算出的数据大多数符合实际:沪深300大盘,成长股略多。中证500是中小盘。中证红利包含大盘价值和小盘价值,中证1000以小盘为主。创业板以大盘成长为主。

从FOF的结果可以看出,主流FOF的持仓显著偏向成长,特别是大盘成长。今年以来FOF整体表现不佳的主要原因可能就在这里。另外,这说明它们的底层资产---公募基金整体仍然没有风格切换。

如果试图用年报穿透FOF持仓,“及时便利”不及简单的线性回归方法。

另附一批基金的数据结果

从学术角度,这么处理不够严谨,各风格指数之间相关度较高,存在多重共线性问题,没有做正交化处理。但对不搞学术和专业的小散户,方向正确的结论足够使用了。

比起之前用的改良版Fama-French模型,这种方法能解读出更多的信息。比如,原来的模型不能区分“大盘成长+小盘价值”组合和“大盘价值+小盘成长”组合,把它们都当成均衡型组合。然而就目前的市场看,前者的风险可能更大。