兴全家的FOF风格非常均衡,超额收益稳定,和自己操作兴全全家桶差不多,还省了不少力气。目前持续关注场内 $积极配置FOF(SH501215)$ 。有个问题是它的净值晚3天公布,而且找不到实时净值估算,无法确定买点。软件显示的折价率并不准确。

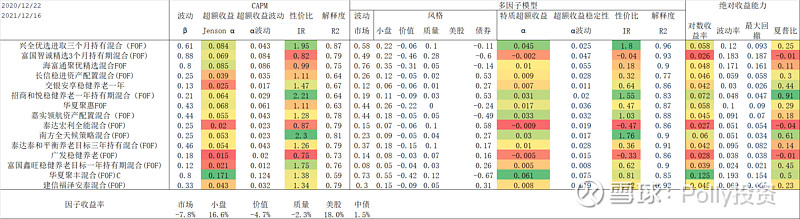

研究FOF业绩时偶然发现:多因子模型(网页链接基础上的改良版)对兴全优选进取收益率的解释能力很强,R2=0.96.

兴全优选进取FOF包含大量基金,每支成分基金的底层是大量股票。该FOF是高度分散化的投资组合,调仓换手率较低,它的业绩可以用沪深300收益率和小盘、价值、质量等风格收益率来解释。反过来,可以试用当天实时的沪深300收益率、风格指数收益率(大盘成长、大盘价值、小盘成长、小盘价值)来预测FOF的实时净值。

1 指导思想:

小散想要在市场中生存,需要先进的理论和技术,但受限于精力,不能简单照搬机构专业团队的手段。在把握主要矛盾、方向正确的基础上,牺牲一些精确性、科学性换取便利。

2 娱乐模型构建:

基金的收益率可以分解为:市场收益(仓位决定)、风格收益(持仓风格决定)、超额收益。所以,

兴全FOF超额收益率=沪深300超额收益率*股票仓位

+小盘风格收益率*小盘风格暴露

+价值风格收益率*价值风格暴露

+质量风格收益率*质量风格暴露

+超额收益

直接用现有的风格指数和基金构建因子:

价值风格收益率=0.5*(大盘价值+小盘价值-大盘成长-小盘成长)

小盘风格收益率=0.5*(小盘价值+小盘成长-大盘成长-大盘价值)

质量风格收益率:东方红竞争力指数收益率

3 计算方法:

先用60天历史数据,通过多元线性回归来估计当前仓位和风格暴露。

根据当天沪深300、风格指数实时数据和东方红竞争力指数净值、实时估值和3天前的仓位、风格暴露估计,可以预测当天收益率。

根据最新公布的净值(3天前)和近3日预测收益率,估计当前净值。

4 回测

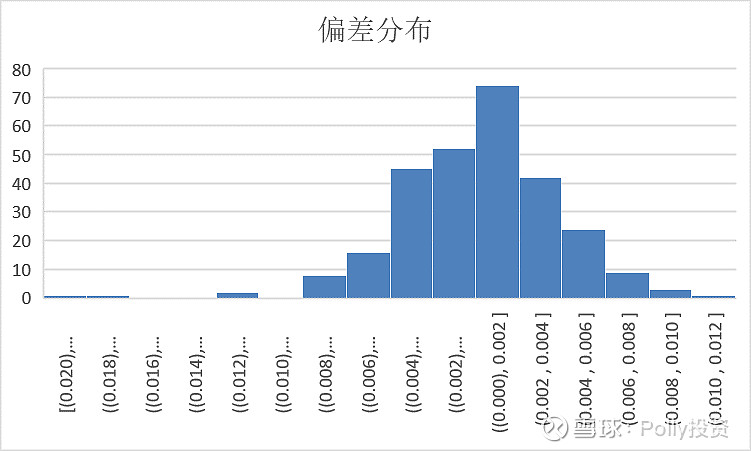

偏差平均0.28%(278样本),和天天基金估计LOF净值的水平差不多了。偏差最大接近2%,原因还在分析中,可能跟数据质量有关。

5 小结

此文仅作为个人兴趣和娱乐活动记录。算个命,12月16日-20日兴全优选进取净值:

看看准确度怎么样,能不能用同样的方法给积极配置FOF估值,方便买入。有问题继续优化。

因子标准化、正交化处理,散户用起来太费劲,学学就算了。引入更多因子,比如动量因子,或许误差能更小。可惜没有现成的动量ETF,也没精力自己写程序算。

投资为了生活,不能影响生活。忙的时候不看,买入并持有FOF就挺好。

同样的方法,或许可以用来估计LOF、封基净值,避免估值平台的延时问题,套利先人一步。