雪球模拟组合是试验投资策略、自我评价反思的好工具。雪球提供净值曲线、收益率排名、雷达图,可以简单快捷评估战绩。

除了诸多优点,还存在小小的缺陷。所有沪深组合都用沪深300作为比较基准。满仓大盘股的组合用沪深300做基准比较合适。其他情况可能会带来偏差。比如,一个满仓现金、货币基金的组合,在大熊市中,比满仓股票的组合更容易跑赢基准。

所以,根据投资目标和范围不同,选择更合适的基准很必要(像公募基金一样),比如:

绝对收益组合:无风险收益率(可用存款利率、shibor、国债收益率、货币基金收益率等)

股债平衡组合:按照股票仓位或贝塔值,用沪深300收益率*股票仓位+中债指数或无风险收益率*固收、现金仓位

为了实现上述功能,自行研究一套分析方法,评价自己的绝对收益模拟组合 $绝对收益基金(ZH2013757)$ ,试图得到更准确的结论。

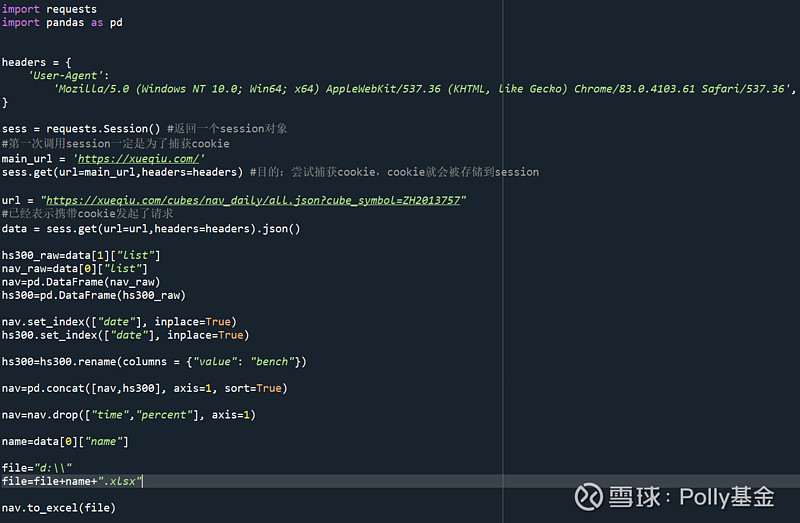

Step 1 抓取数据

大致策略如下:

雪球模拟组合的净值记录在json字符串中,地址类似

尾部字符串ZH2013757代表组合代码。

注意雪球有简单的反爬虫机制。

代码如图,可以直接生成以组合名称命名的excel文件。

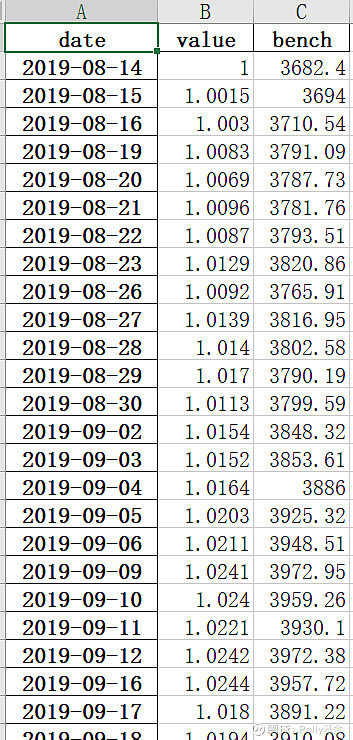

step 2 将数据清洗成月频(2019-8至2021-8)

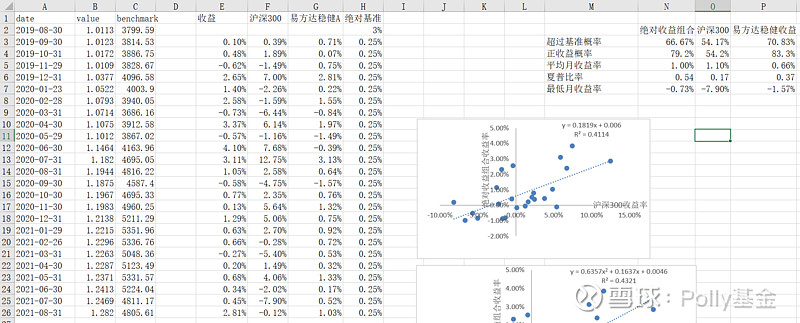

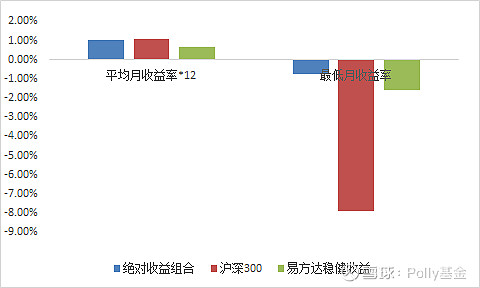

step 3 选择长期持有的优秀的固收+:易方达稳健收益作为对标,计算同期月收益率

step 4 分析绝对收益能力

计算:月收益率超过无风险收益率(0.25%)的概率,正收益概率,平均收益率、夏普比率、最差月收益率。

数据提示:

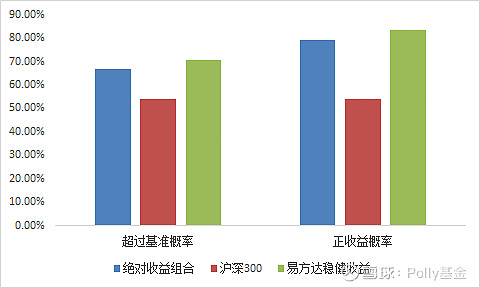

绝对收益组合有2/3概率月收益率超过0.25%,79%概率取得月度正收益,略低于易方达稳健收益。

收益率、夏普比率(月)、最差月收益优于易方达稳健收益。

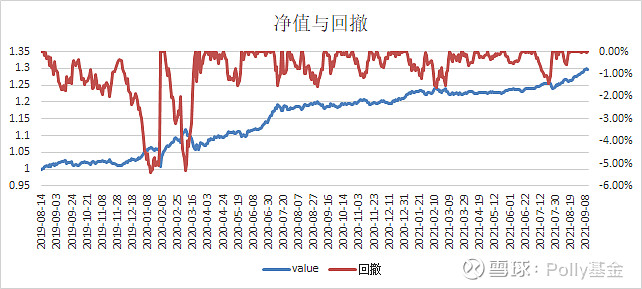

最大回撤基本符合预先设定的投资目标

最大回撤:5.39%(疫情假后开盘第一天暴跌引起)。目标:5%

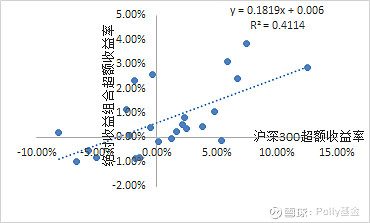

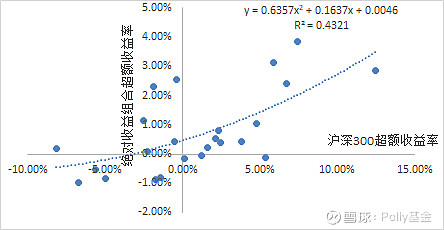

step 5 选股择时能力评估

组合贝塔(”仓位“)约0.18,月超额收益alpha 约0.59%,超额收益显著大于0(P=0.013)

择时能力为正(二次项0.6357>0),但不显著(P=0.37)

小结

1 以绝对收益组合为例,提出一种评价雪球模拟组合的方法,应该比单纯看收益率、评分更科学。程序分享给感兴趣的球友,也希望雪球未来能开发此类功能。

2 初步证明小散山寨风险管理系统(网页链接)的战斗力。在黑天鹅事件打击下,最大回撤基本符合目标。

3 股基2债基8,配合低频率择时,是小散获取绝对收益的方法之一。在2年的试验期内,绝对收益模拟组合的收益率略低于沪深300,回撤、胜率、夏普比远优于指数,整体不亚于固收+基金。其他优势是可根据风险承受能力个体化定制,场内流动性好。

4 投资目标清晰,更容易成功。虽然研究还没有全部完成,绝对收益组合、 $相对收益组合(ZH2072888)$ 似乎比目标摇摆、既想跟指数又想绝对收益的 $Polly基金实盘(ZH1018551)$ 效果更好,值得吸取经验。