去年对红利指数基金进行过一轮筛选。记录如下

网页链接:515080优于515180,打新超额收益高。网页链接,筛选成交额不低于300万、打新限售比例排名靠前的基金,选出: 512590 高股息ETF 515300 红利低波ETF。

前面的筛选是基于季报。在此基础上,通过Fama-French模型进一步分析红利指数基金,有助于揭示基金业绩来源,提高持股信心。

结论:继续持有515080,主要目的是“中和”主动基金带来的成长风格,保持组合整体风格均衡。

1 研究方法及数据处理

Fama-French模型及研究方法:同网页链接

取2020-3-6到2021-3-5数据,在聚宽网上计算部分红利指数基金表现:

收益率用日频对数收益率,经过红利再投处理。无风险利率3%

2 数据分析

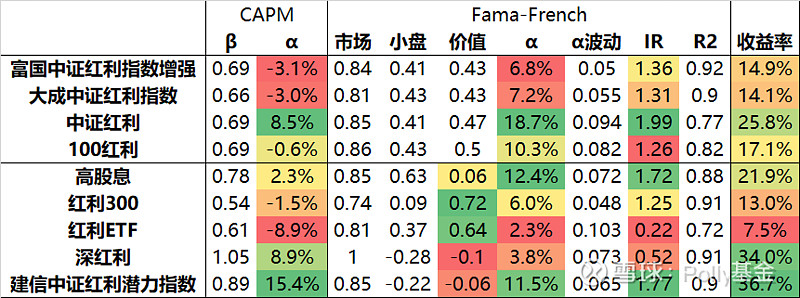

根据区间对数收益率和Jenson α,近一年表现较好的:

007671建信红利潜力,159905深红利,515080中证红利ETF,512590高股息ETF。

用Fama-French模型探索基金的风格和业绩归因:

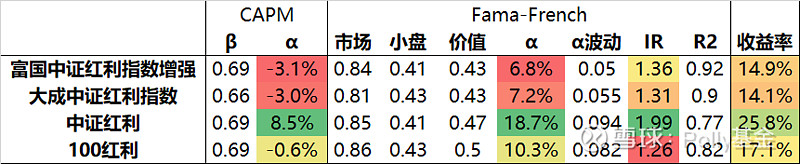

(1)中证红利指数基金

前4支作为1组。市场、小盘、价值因子暴露度接近,意味着波动水平、持仓股市值大小、价值-成长风格接近。

本组基金小盘和价值因子暴露度均超过0.4,证明中证红利指数带有显著的中小盘价值风格。该指数采用股息率加权,(大约)全A股作为样本空间,和市场基准沪深300相比,这样的结果符合逻辑。

业绩差异几乎完全由基金本身的特质超额收益α决定。515080招商中证红利ETF依靠打新及低费率,创造出最佳的超额收益,年化18.7%。如果考虑超额收益的稳定性,计算信息比率,也是四支基金中最高的。

(2)其他红利指数基金

浦银安盛中证高股息ETF增加了质量因子(见下图),市盈率更高股息率更低。(来源:中证指数)

嘉实沪深300红利低波动ETF增加了低波因子,波动率倒数加权,持有大量银行股,行业配置较为分散,股息率最高。理论上,低波因子有助于纠正红利因子的问题:在业绩高峰期纳入大量周期股,导致后续业绩估值双杀。

上证红利ETF510880是最老牌、分红历史最长的场内红利基金,只包含上证股票。

深红利包含深证股票,并非股息率加权,偏向大盘股。(来源:国证指数)

中证红利潜力指数加入质量因子。

相对中证红利,深红利、红利潜力的价值因子暴露数值更低(-0.1,-0.06),说明这两支基金偏成长,不属于典型的红利基金。

根据上述数据,近1年市场风格偏大盘成长。深红利、红利潜力较高的收益率,主要归因于市场风格。建信中证红利潜力基金的特质超额收益优于深红利,原因可能是打新。

高股息ETF同样具有较高的超额收益,原因可能是打新。它具有显著的小盘风格,价值风格不明显。

红利300超额收益较低。上证红利ETF超额收益最低,可能跟规模大有关。

结论及操作计划

515080招商中证红利有最佳的超额收益水平、显著的小盘和价值因子暴露。同时兼具这两点的基金不多见。目前大多数主动基金偏成长,515080和兴全趋势、兴全合宜、富国天惠搭配,是平衡组合风格的重要工具。决定继续持有。

1月曾因怀疑515080的调仓一度卖出,换成兴全趋势。后跟踪近2个月的表现,感觉好于预期。中证红利指数现在的成分股没几支认识的,用滞后的股息率选股加权容易带来价值陷阱和周期股陷阱,外加调仓时小市值股票的冲击成本,有些隐忧。

建信中证红利潜力、高股息ETF备选。如果515080规模扩张过快导致超额收益下降,再做调整。

吐槽一下:很多时候,“研究”的价值是提高持股信心,拿的住,并不一定能押对宝多赚钱。