摘要

老股民有“五穷六绝七翻身”、”春季躁动”的说法;张翼轸老师提出黄金 / 黑暗半年(每年的 11 月到次年 4 月的半年,利好 A 股;剩下半年则利空 A 股);海外有“sell in may”的说法。这些现象都属于月级别的日历效应。

通过分析2010-2020年历史数据,发现:5,6,8,9四个月收益率和胜率均较低,2,7,10,11,12月收益率和胜率均较高。上述现象可以用“预期差”和“自我实现”的行为偏差来解释。

这提示潜在的投资机会:或可将日历效应纳入战术资产配置,在危险月份适当调低权益仓位。

“日历效应”学习笔记

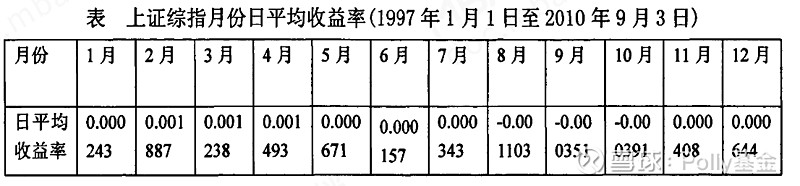

1、一月效应(来源:MBA百科)

“一月效应”由Wachtel首先在1942年发现,Rozeff and Kinney(1976)进一步的研究发现,1904—1974年间NYSE指数1月份的收益率明显高于其他11个月的的收益率。根据Mark W.Riepe(2001),一月效应正在弱化。

解释主要有减税卖出假说和橱窗效应假说:减税卖出假说认为,人们会在年底抛售下跌的股票,抵消当年其他股票的资金增值,以达到少缴税收的目的。而年关过后,人们又重新买回这些股票。这种集体买卖行为导致了年终股市的下跌而次年一月股市的上扬。橱窗效应假说认为机构投资者希望卖出亏损股票买入赢利股票以装点年终报表,这种买卖在年底对于赢利股票产生正向价格压力而对于亏损股票产生反向压力,当年终机构投资者的卖出行为停止时,前一年度被打压的亏损股票在一月将产生巨大反弹,导致较大的正收益的产生。其它解释还包括代际馈赠说、购买压力说、避税退休计划说等。

2、月份效应(来源:巩磊,基于行为金融的中国股市日历效应分析)

巩磊的上述研究认为,中国股市不存在一月效应,但2,3,4月收益率明显高于平均,8月收益率明显低于平均。他的解释:中国市场没有资本利得税,没有避税造成的一月效应;春节的节日效应:春节后15天具有显著超额收益,有利于2、3月收益率;3,4月年报的集中公布,为市场炒作带来大量题材,有利于上涨;羊群效应和跟风也起到助推作用。

张翼轸老师在网页链接中,统计1997年到2014年期间每个月涨跌幅的平均值和正回报几率,认为从11月到次年4月是A股最为强劲的6个月。

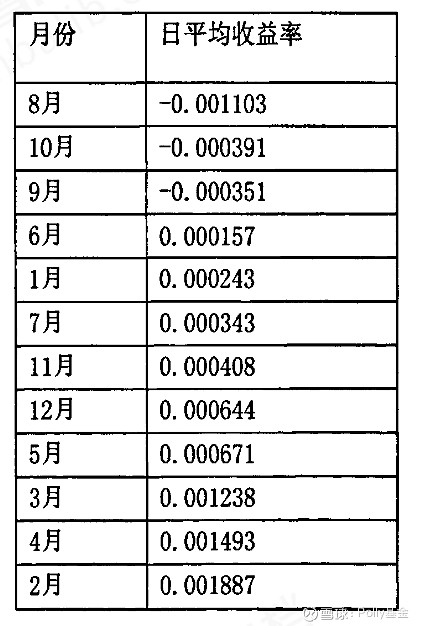

月份效应的数据分析

从聚宽网下载沪深300指数从2010-1-4到2020-11-23的数据,计算日对数收益率,按月统计平均收益率和胜率(超过平均收益率的概率)。

胜率大于60%,收益率高于平均:2,7,10,11,12月

胜率低于50%,收益率低于平均:5,6,8,9月。

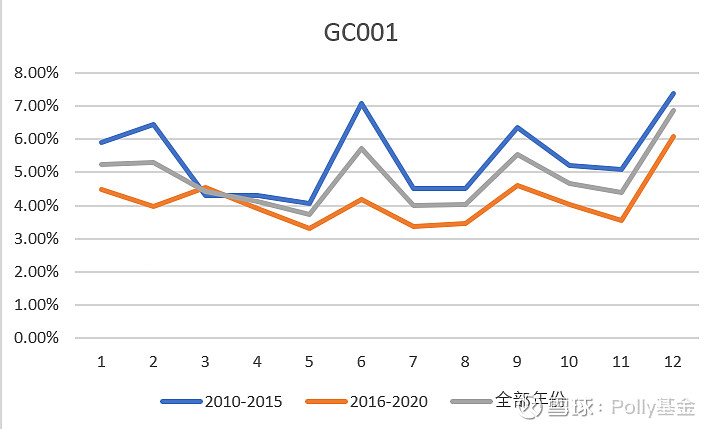

为了研究资金面对市场的影响,统计GC001回购利率的月度变化

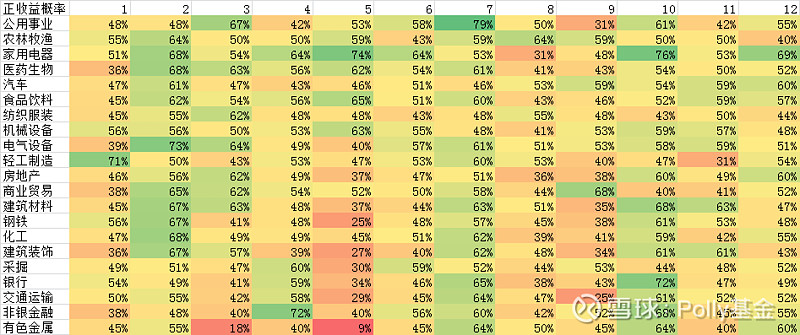

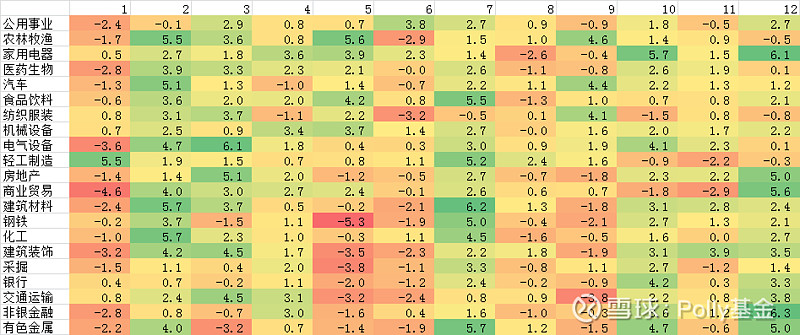

分行业统计:月度正收益概率,月度收益率(作者:lokomo)

小结

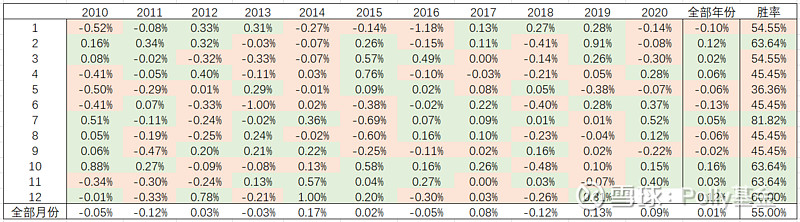

根据上述数据,比较好的月份:2,7,10,11,12月;坏月份:5,6,8,9月。说明“五穷六绝七翻身”、“sell in may”、“黑暗半年”有一定道理。

潜在的解释:

1.不排除是随机现象。巩磊在研究中发现,月份效应在统计学上不显著。他研究的时间段是1997-2010,收益率较低的月份有6,8,9,10,较高的月份是2,3,4,5。和2010-2020统计结果不尽相同。

2.从资金面看,GC001在6,9月明显升高,12月、1月直至春节前现金需求量也较大。此后的7、10、2月资金紧张程度缓解,有利于股市上涨。

3.节日效应可能起到关键作用。有研究表明,长假后15日收益率较高。这可以解释:为什么2月、10月收益率、胜率较高。2008年以前,五一是7天长假,08年后改为3天,也可以解释1997-2010和2010-2020不同时间段,5月份的收益率差异。

春节期间个人投资者从公司、单位得到大量收入,资产从风险厌恶的年老投资者转移到风险偏好的年轻投资者手中,有利于股市上涨(代际馈赠说)。

4.自我应验预言:一种心理潜意识导致自己的行为产生变化,实现了预期的结果。体现在股市上,就是当大家都预期某个事情发生时候,会下意识的做出某些行为,从而导致这个预期最终实现。如果大家都相信“五穷六绝”或者“sell in may”,可能会产生自我应验。

5.预期差。 Doeswijk 和 Ronald 提出投资者乐观周期理论。人们有“新年新气象“的期待,容易对下一年公司业绩增长产生过于乐观的估计。而年报发布结束的5,6月期间,过度乐观的预期被修正,股市倾向于下跌。10月后,分析师将关注重点移到次年,重新产生乐观预期,有利于股市上行。

6. 从行业数据来看,周期股的月份效应更明显。

总体来看,月份效应不如星期、月末季末效应明显。解释的角度比较多,但都不完美。

上述研究对Polly未来的投资有一定指导作用:将日历效应纳入战术资产配置,在5-9月适当降低、10-4月适当增加权益仓位。也可作为中长线入场时点的参考。