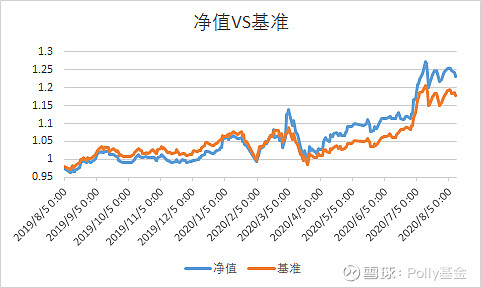

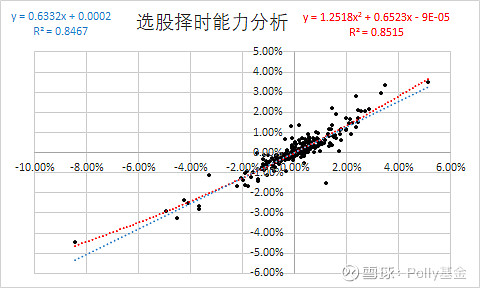

自2019-8-2起,用Python+Excel自动每日生成组合净值,就像公募基金一样。比较基准:中证800*60%+企债指数000013*40%(000013全价含息,和企债指数399481相比,同期领先5.x%)分析选股、择时能力组合日超额收益为纵轴,基准超额收益为横轴画图。假设无风险收益率为2%,利用Jensen单因素模型,组合β为0.63,基本符合股6债4的设计。日alpha为0.017%,折合年化超额收益4.x%利用T-M模型,组合β2=1.25(二次项)α=-0.009%。说明超额收益主要源于择时而非选股。