对民生银行的利息收入结构,进行了分析;数据源自民生银行年报。

一、基础数据

民生银行利息收入包括:公司贷款和垫款、个人贷款和垫款、票据贴现、金融投资、长期应收款、拆出资金、存放中央银行款项、买入返售金融资产、存放同业及其他金融机构款项等的利息收入。 由于“公司贷款和垫款”、“个人贷款和垫款”、“金融投资”的利息收入占“利息收入合计”比例较大,所以,表1只给出了这三项的利息收入。

在表1中,第3、5、7列分别表示“公司贷款和垫款利息收入”、“个人贷款和垫款利息收入”、“金融投资利息收入”的增长,最后1列表示“利息收入合计”的增长。

“公司贷款和垫款利息收入”,2021年~2022年,连续两年下滑,2023年个位数增长。 “个人贷款和垫款利息收入”,2020年~2021年个位数增长,2022年~2023年个位数负增长,且下滑速度加快。“金融投资利息收入”,2023年个位数增长。

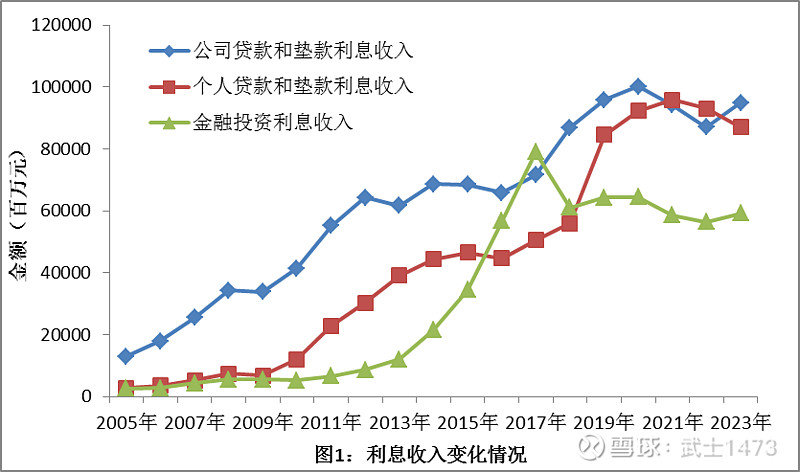

图1给出了民生银行,2005年~2023年,利息收入的变化情况。

图1显示,“公司贷款和垫款利息收入”,从2020年的1001.22亿元,下降到2023年的948.60亿元。“个人贷款和垫款利息收入”,从2021年的958.64亿元,下降到2023年的869.75亿元。 “金融投资利息收入”,从2017年的789.95亿元,下降到591.55亿元。

二、利息收入结构

在表2中,第3、5、7列分别表示“公司贷款和垫款利息收入”、“个人贷款和垫款利息收入”、“金融投资利息收入”占“个人利息收入合计”的比例。

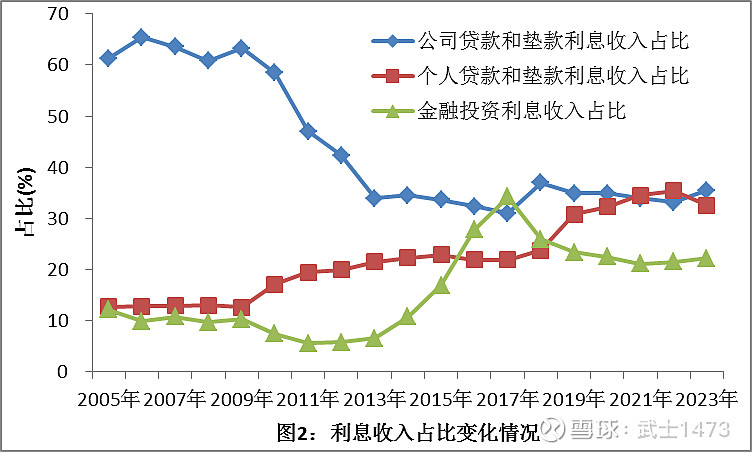

图2给出了民生银行,2005年~2023年,利息收入占比变化情况。

图2显示,“公司贷款和垫款利息收入占比”,从2006年的65.40%,下降到2023年的35.51%;“个人贷款和垫款利息收入占比”,从2005年的12.71%,上升到2023年的32.56%; “金融投资利息收入占比”,从2017年的34.21%,下降到2023年的22.14%。

三、小结

1)“公司贷款和垫款利息收入”,有可能保持稳定;

2)“个人贷款和垫款利息收入”,有可能下滑;

3)“个人贷款和垫款利息收入占比”、“公司贷款和垫款利息收入占比”,相差不大。