对兴业银行的利息收入结构,进行了分析;数据源自兴业银行年报。

一、基础数据

兴业银行利息收入包括:存放中央银行款项、存放同业及其他金融机构款项、拆出资金、买入返售金融资产、对公贷款和垫款、个人贷款和垫款、贴现、债券及其他投资、融资租赁等的利息收入。

由于“对公贷款和垫款”、“个人贷款和垫款”、“债券及其他投资”的利息收入占“利息收入合计”比例较大,所以,表1只给出了这三项的利息收入。

在表1中,第3、5、7列分别表示“对公贷款和垫款利息收入”、“个人贷款和垫款利息收入”、“债券及其他投资利息收入”的增长,最后1列表示“利息收入合计”的增长。

表1显示,“利息收入合计”,2008年~2015年,保持两位数增长(2009年除外);2017年~2023年,个位数增长(2019、2020年除外)。“对公贷款和垫款利息收入”,2008年~2014年,保持两位数增长;2016年出现较大幅度下滑;2017年~2023年,保持个位或两位数增长。“个人贷款和垫款利息收入”,2008年~2020年,保持两位数增长(2009年除外);2021年~2022年,个位数增长;2023年开始下滑。

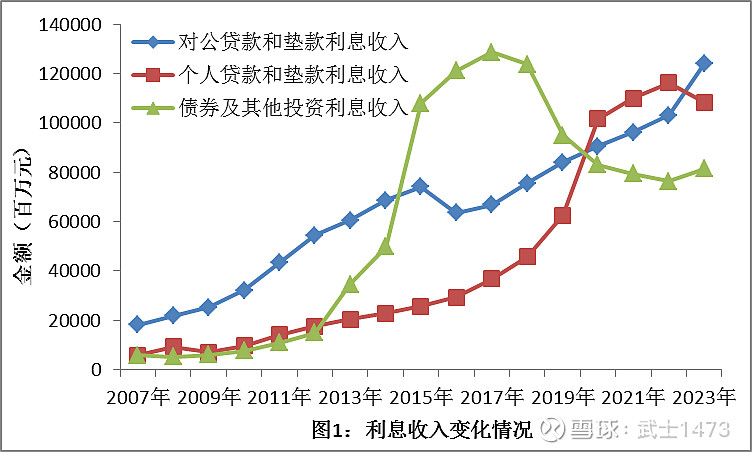

图1给出了兴业银行,2007年~2023年,利息收入的变化情况。

图1显示,“对公贷款和垫款利息收入”,从2016年的635.44亿元,上升到2023年的1238.58亿元。“个人贷款和垫款利息收入”,从2022年的1163.11亿元,下降到2023年的1083.70亿元。 “债券及其他投资利息收入”,从2017年的1285.67亿元,下降到2023年的814.50亿元。

二、利息收入结构

在表2中,第3、5、7列分别表示“对公贷款和垫款利息收入”、“个人贷款和垫款利息收入”、“债券及其他投资利息收入”占“个人利息收入合计”的比例。

表2显示,2023年兴业银行的“对公贷款和垫款利息收入占比”、“个人贷款和垫款利息收入占比”,都超过了30%;“债券及其他投资利息收入占比”为23.33%。

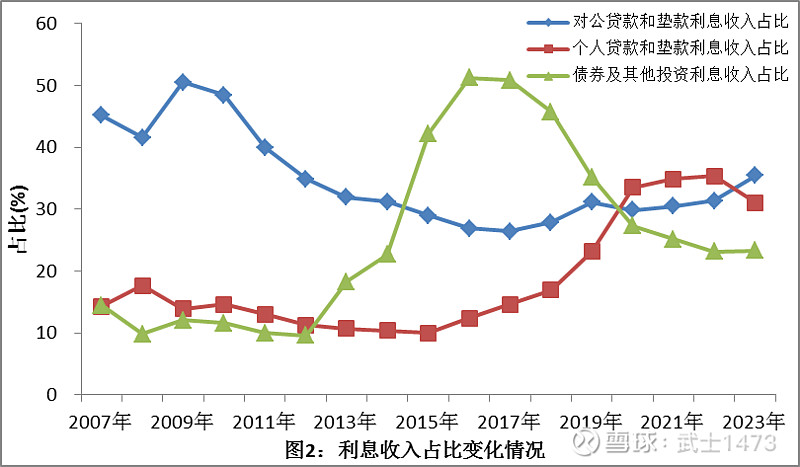

图2给出了兴业银行,2007年~2023年,利息收入占比变化情况。

图2显示,“对公贷款和垫款利息收入占比”,从2017年的26.41%,上升到2023年的35.48%;“个人贷款和垫款利息收入占比”,从2022年的35.38%,下降到2023年的31.04%; “债券及其他投资利息收入占比”,从2016年的51.27%,下降到2023年的23.33%。

三、小结

1)“对公贷款和垫款利息收入”,有可能继续增长;

2)遏制“个人贷款和垫款利息收入”下滑,需要付出艰苦努力;

3)“债券及其他投资利息收入”,有可能保持稳定。