对兴业银行个人贷款结构,进行了分析;数据源自兴业银行年报。

一、基础数据

表1给出了兴业银行的“个人住房及商用房贷款”、“个人经营贷款”、“信用卡”、“其他”、“个人贷款合计”,以及它们的增长情况。

在表1中,第3、5、7列分别表示“个人住房及商用房贷款”、“个人经营贷款”、“信用卡”的增长,最后1列表示“个人贷款合计”的增长。

表1显示,兴业银行的“个人贷款合计”,2009年~2020年,保持两位数增长(2014年除外);2021年~2023年,个位数增长,并保持下滑趋势。 “个人住房及商用房贷款”从2022年开始个位数负增长; “个人经营贷款”,2018年~2023年,始终保持两位数增长; “信用卡”,从2021年开始个位数增长,2023年两位数大幅下滑。

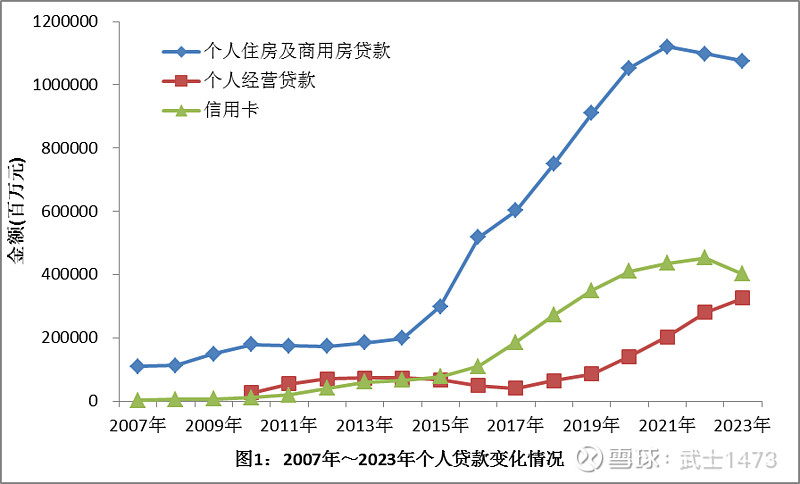

图1给出了兴业银行,2007年~2023年,个人贷款的变化情况。

图1显示,“个人住房及商用房贷款”,从2007年的1102.06亿元,上升到2021年的11211.69亿元,然后下滑到2023年的10759.15亿元。 “个人经营贷款”,从2017年的410.04亿元,上升到2023年的3254.28亿元,并保持上升趋势。 “信用卡”,从2007年的28.76亿元,一直上升到2022年的4527.72亿元,然后,在2023年,下降到4016.33亿元,估计会继续下滑。

二、个贷结构

在表2中,第3、5、7列分别表示“个人住房及商用房贷款”、“个人经营贷款”、“信用卡贷款”占“个人贷款合计”的比例。

表2显示,“个人住房及商用房贷款占比”超过了50%,2023年占比为54.44%;“个人经营贷款占比”,2023年为16.47%;“信用卡贷款占比”,2023年为20.32%。

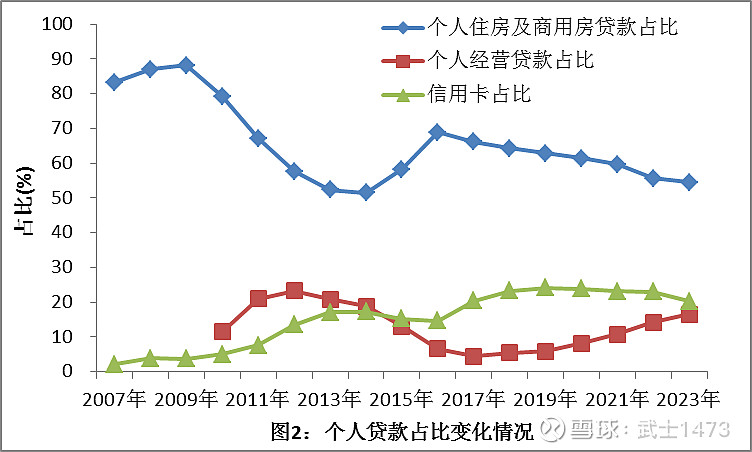

图2给出了兴业银行,2007年~2023年,个人贷款占比变化情况。

图2显示,“个人住房及商用房贷款占比”,从2009年的88.21%,下降到2014年的51.50%,又回升到2023年的54.44%; “个人经营贷款占比”,从2012年的23.28%,下降到2017年的4.50%,又快速回升到2023年的16.47%; “信用卡贷款占比”,从2016年的14.70%,上升到2019年的24.10%, 又下降到2023年的20.32%。

三、小结

1)“个人住房及商用房贷款”的下降幅度,有减缓趋势;

2)“个人经营贷款”,有可能继续增长;

3)遏制“信用卡贷款”的下滑,需要付出艰苦努力。