$兴业银行(SH601166)$ 、$招商银行(SH600036)$ 、$平安银行(SZ000001)$ 。

本文对8家股份制银行的公司贷款、个人贷款的占比,以及增长速度进行了比较;数据源自这8家银行的年报。

一、基础数据

表1~表4分别给出了兴业银行、招商银行、平安银行、华夏银行,每年的公司贷款、个人贷款、贴现、贷款总额,以及它们的占比和增长情况。

1. 兴业银行

在表1中,第3列表示“公司贷款”的增长,第4列表示“公司贷款”占“贷款总额”的比例; 第6列表示“个人贷款”的增长,第7列表示“个人贷款”占“贷款总额”的比例; 最后1列表示“贷款总额”的增长。

表1显示,兴业银行的“贷款总额”,除2023年外,始终保持两位数增长。个人贷款,2006年~2020年,保持两位数增长;2021年~2023年,个位数增长,继续保持下滑趋势。

2. 招商银行

表2显示,招商银行的“贷款总额”以及“零售贷款”,从2022年开始,降为个位数增长。

3. 平安银行

表3显示,平安银行的“贷款总额”,从2022年开始,降为个位数增长;“零售贷款”,2023年已经负增长。

4. 华夏银行

表4显示,华夏银行的“贷款总额”以及“个人贷款”,从2021年开始,降为个位数增长,并继续保持下滑趋势。

二、公司贷款、个人贷款占比

1. 公司贷款占比

表5汇总了8家股份制银行,每年公司贷款占贷款总额的比例。

表5显示,华夏银行的“公司贷款占比”最高(2023年为64.42%),兴业、光大、浦发、民生次之(2023年为53.36%~57.95%), 中信、招商排第三(2023年为39.94%~49.05%),平安最低(2023年为35.66%)。

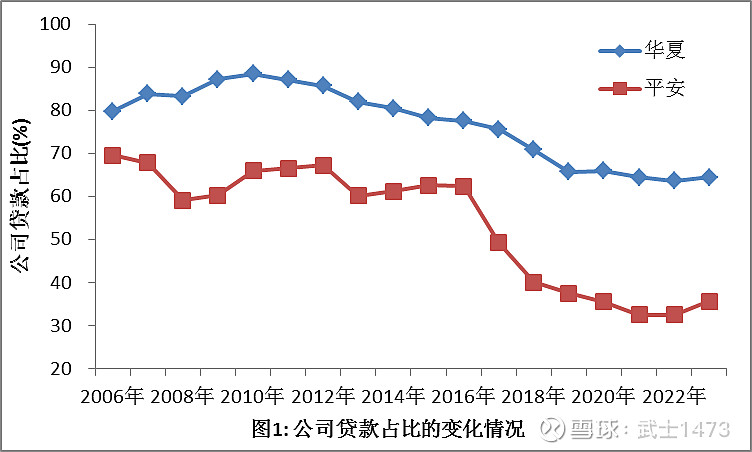

图1给出了华夏、平安,2006年~2023年,公司贷款占比的变化情况。

图1显示,华夏的“公司贷款占比”高于平安,“公司贷款占比”随时间增长逐渐下降。华夏的“公司贷款占比”,从2010年的88.49%,下降到2022年的63.60%; 平安的“公司贷款占比”,从2006年的69.60%,下降到2022年的32.57%。

2. 个人贷款占比

表6汇总了8家股份制银行,每年个人贷款占贷款总额的比例。

表6显示,平安的“个人贷款占比”最高(2023年为58.04%),华夏最低(2023年为31.39%)。

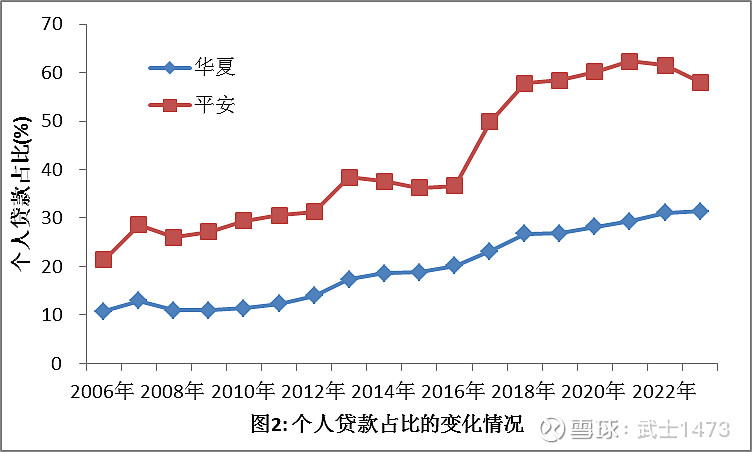

图2给出华夏、平安,2006年~2023年,个人贷款占比的变化情况。

图2显示,平安的“个人贷款占比”高于华夏,“个人贷款占比”随时间增长逐渐上升。 平安的“个人贷款占比”,从2006年的21.36%,上升到2021年的62.36%;华夏的“个人贷款占比”,从2006年的10.76%,上升到2023年的31.39%。

三、公司贷款、个人贷款的增长

1. 贷款总额增长

表7汇总了8家股份制银行,每年贷款总额的增长情况。

表7显示,兴业银行的“贷款总额增长”最快(2023年为9.59%),招商、中信、光大、民生次之(2023年为5.89%~7.56%), 浦发、平安排第三(2023年为2.35%~2.39%),华夏最慢(2023年为1.61%)。

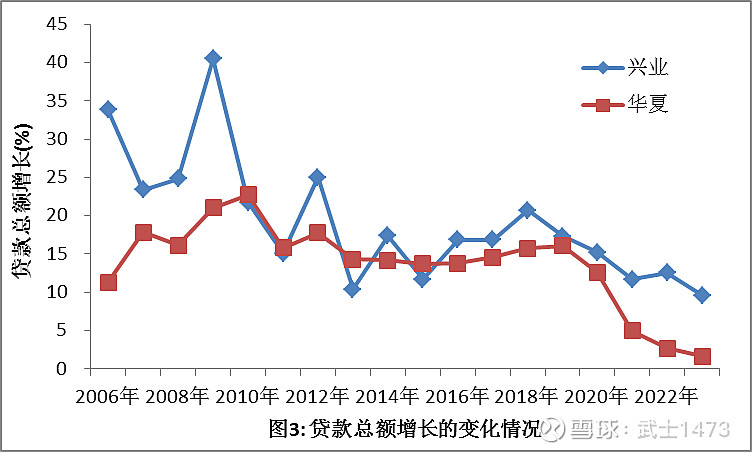

图3给出了兴业、华夏,2006年~2023年,“贷款总额增长”的变化情况。

图3显示,兴业的“贷款总额增长”高于华夏,“贷款总额增长”随时间增长出现下降趋势。 兴业的“贷款总额增长”,从2009年的40.49%,下降到2023年的9.59%;华夏的“贷款总额增长”,从2010年的22.71%,下降到2023年的1.61%。

2. 公司贷款增长

表8汇总了8家股份制银行,每年公司贷款的增长情况。

表8显示,兴业银行的“公司贷款增长”最快(2023年为20.27%),光大、平安、招商、浦发次之(2023年为9.35%~12.14%), 民生、中信排第三(2023年为6.86%~8.66%), 华夏最慢(2023年为2.92%)。

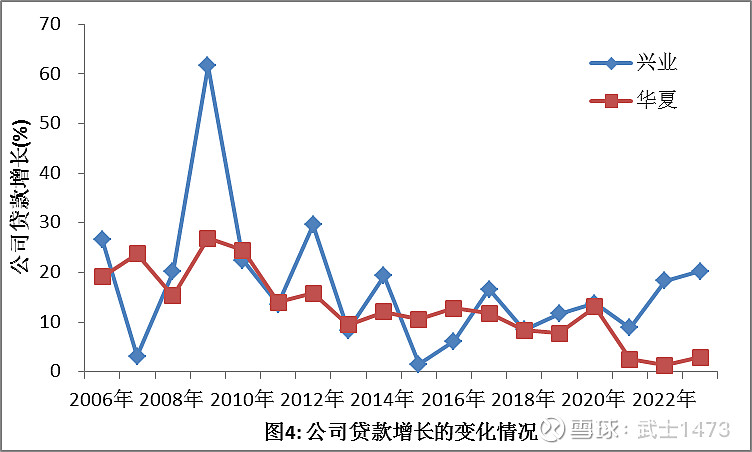

图4给出了兴业、华夏,2006年~2023年,“公司贷款增长”的变化情况。

图4显示,兴业的“公司贷款增长”高于华夏。华夏的“公司贷款增长”,随时间增长出现下降趋势;从2009年的26.86%,下降到2022年的1.34%; 兴业的“公司贷款增长”,从2009年的61.66%,下降到2015年的1.52%,又上升到2023年的20.27%。

3. 个人贷款增长

表9汇总了8家股份制银行,每年个人贷款的增长情况。

表9显示,招商银行的“个人贷款增长”最快(2023年为8.73%),中信次之(2023年为7.89%),华夏、民生、兴业排第三(2023年为0.12%~2.53%),光大、浦发、平安负增长(2023年为-3.40%~-0.43%)。

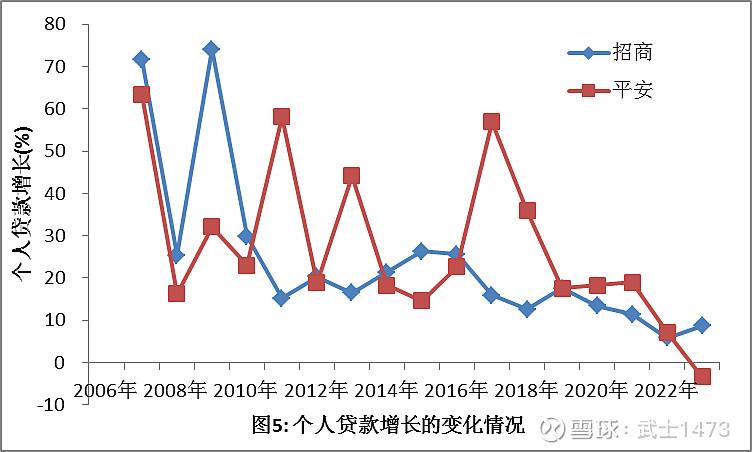

图5给出了招商、平安,2006年~2023年,“个人贷款增长”的变化情况。

图5显示,从整体上看,“个人贷款增长”随时间增长出现下降趋势。2022年之前,平安的“个人贷款增长”基本上高于招商,但是,在2023年出现了负增长。

四、小结

1)“公司贷款占比”,华夏最高,平安最低;

2)“个人贷款占比”,平安最高,华夏最低;

3)“贷款总额增长”、“公司贷款增长”,兴业增长最快,华夏增长最慢;

4)“个人贷款增长”,招商2023年增长最快,平安增长最慢。