$招商银行(SH600036)$ 、$兴业银行(SH601166)$ 、$平安银行(SZ000001)$ 。

对8家股份制银行的“不良贷款率”、“拨备覆盖率”、“贷款拨备率”以及“不良贷款认定严格度”,进行了比较,数据源自这些银行的年报。

一、不良贷款率

表1汇总了8家股份制银行的“不良贷款率”。

从表1可以看到,招商银行的“不良贷款率”最低(2023年为0.95%),平安、兴业、中信、光大次之(2023年为1.06%~1.25%), 浦发、民生排第三(2023年为1.48%),华夏最差(2023年为1.67%)。

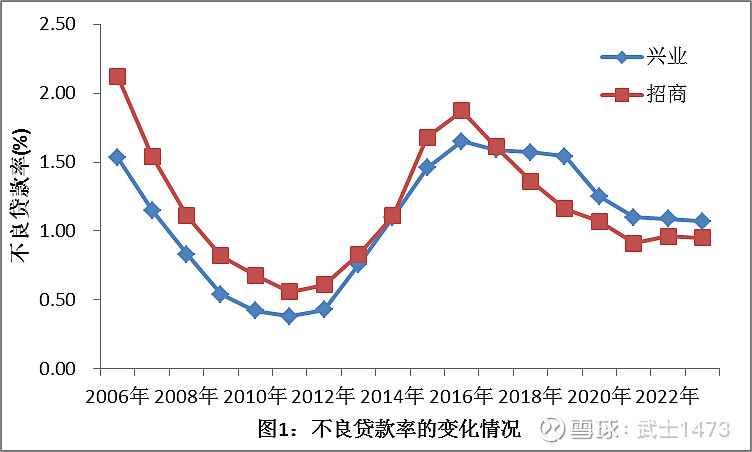

图1给出了招商、兴业,2006年~2023年,“不良贷款率”的变化情况。

图1显示,招商的“不良贷款率”,2006年~2017年,高于兴业;2018年~2023年,低于兴业。

二、拨备覆盖率

表2汇总了8家股份制银行的“拨备覆盖率”。

从表2可以看到,招商银行的“拨备覆盖率”最高(2023年为437.70%),平安、兴业、中信次之(2023年为207.59%~277.63%), 光大、浦发、华夏排第三(2023年为160.06%~181.27%), 民生最差(2023年为149.69%)。

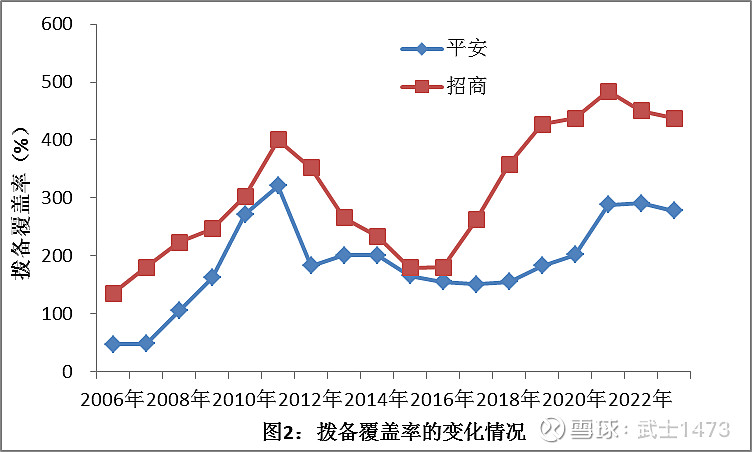

图2给出了招商、平安,2006年~2023年,“拨备覆盖率”的变化情况。

图2显示,招商的“拨备覆盖率”明显高于平安。

三、贷款拨备率

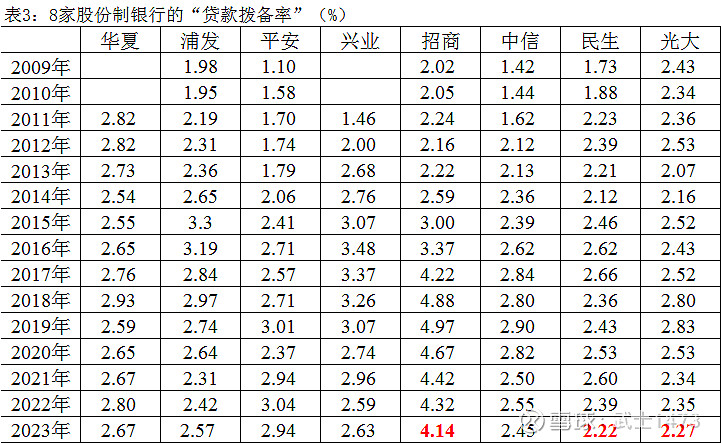

表3汇总了8家股份制银行的“贷款拨备率”。

从表3可以看到,招商银行的“贷款拨备率”最高(2023年为4.14%),平安次之(2023年为2.94%),华夏、兴业、浦发、中信排第三(2023年为2.45%~2.67%), 光大、民生最差(2023年为2.22%~2.27%)。

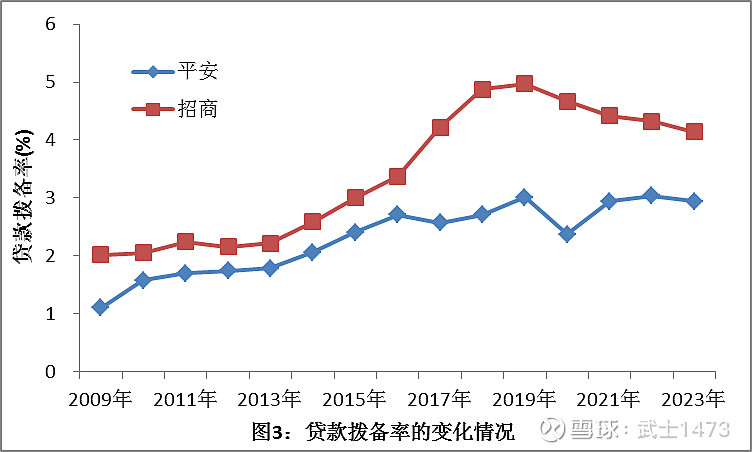

图3给出了招商、平安,2009年~2023年,“贷款拨备率”的变化情况。

图3显示,招商的“贷款拨备率”明显高于平安。

四、不良贷款认定严格度

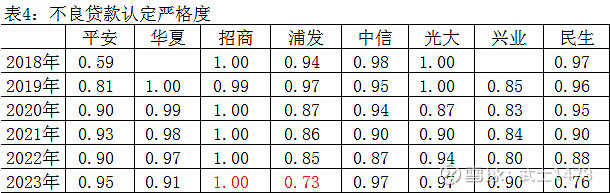

表4汇总了8家股份制银行的“不良贷款认定严格度”。

“不良贷款认定严格度”参考“平凡价投人”使用的计算公式:

不良贷款认定严格度=不良余额/阶段三贷款余额

该指标越接近1,不良认定就越严格。

表4显示,招商"不良贷款认定严格度"最高(2023年为1),中信、光大、平安次之(2023年为0.95~0.97), 华夏、兴业排第三(2023年为0.90~0.91), 民生、浦发"不良贷款认定严格度"最低(2023年为0.73~0.76)。

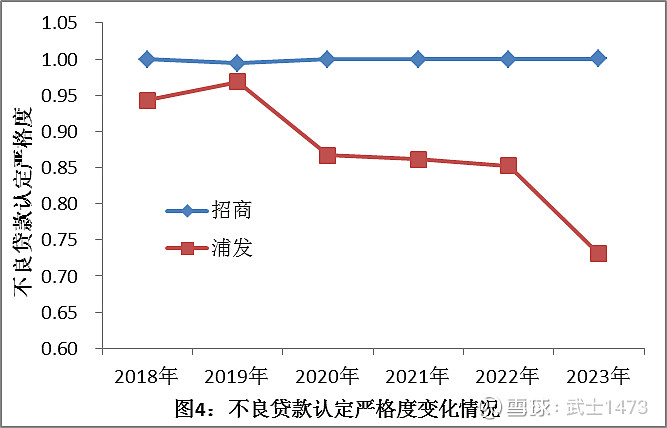

图4给出了招商、浦发,2018年~2023年,“不良贷款认定严格度”变化情况。

图4显示,招商不良贷款的认定,始终最严格;浦发的"不良贷款认定严格度"逐年降低,说明浦发不良贷款认定的严格程度,越来越稀松。

五、小结

1)“不良贷款率”,招商最低,华夏最高;

2)“拨备覆盖率”、“贷款拨备率”,招商最高,民生最低;

3)“不良贷款认定严格度”,招商最严,浦发最稀松。