$招商银行(SH600036)$ 、$平安银行(SZ000001)$ 、$浦发银行(SH600000)$ 。

对8家股份制银行的“平均总资产收益率”、“加权平均净资产收益率”、“净利差”、“净息差”、“成本收入比”以及“信贷成本”,进行了比较,数据源自这些银行的年报。

一、平均总资产收益率

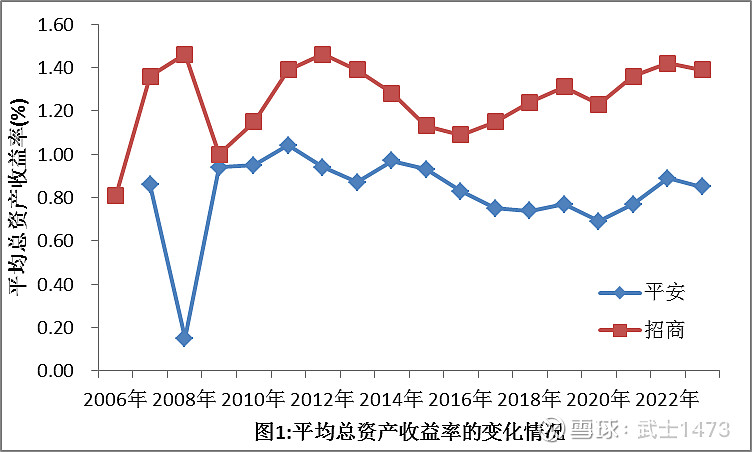

表1汇总了8家股份制银行的“平均总资产收益率”。

从表1可以看到,招商银行的“平均总资产收益率”最高(2023年为1.39%),平安、兴业次之(2023年为0.80%~0.85%),中信、华夏、光大排第三(2023年为0.63%~0.77%),民生、浦发最差(2023年为0.42%~0.48%)。

另外,浦发银行的“平均总资产收益率”,从2013年的1.21%,一直下降到2023年的0.42%。民生银行从2020年开始,“平均总资产收益率”就在0.50左右波动,基本上处在休克状态。

图1给出了招商银行、平安银行,2006年~2023年,“平均总资产收益率”的变化情况。

二、加权平均净资产收益率

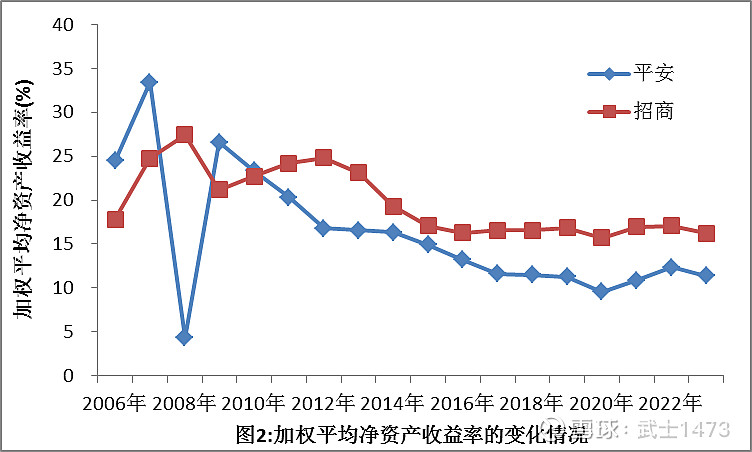

表2汇总了8家股份制银行的“加权平均净资产收益率”。

从表2可以看到,招商银行的“加权平均净资产收益率”最高(2023年为16.22%), 平安、中信、兴业次之(2023年为10.64%~11.38%), 华夏、光大排第三(2023年为8.38%~8.71%), 民生、浦发最差(2023年为5.21%~6.10%)。

图2给出了招商银行、平安银行,2006年~2023年,“加权平均净资产收益率”的变化情况。

图2显示,从2011年开始,招商的“加权平均净资产收益率”超过平安;2016年~2023年,在16%附近波动。

三、净利差

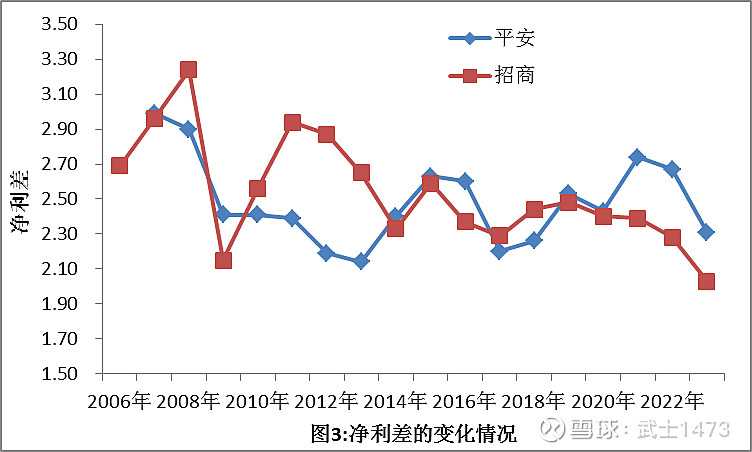

表3汇总了8家股份制银行的“净利差”。

从表3可以看到,平安银行的“净利差”最大(2023年为2.31),招商、华夏、中信次之(2023年为1.75~2.03), 光大、兴业排第三(2023年为1.66~1.68), 浦发、民生最差(2023年为1.37~1.49)。

图3给出了平安、招商,2006年~2023年,“净利差”的变化情况。

图3显示,2014年~2019年,平安、招商的“净利差”相差不大,从2021年开始,平安的“净利差”超过了招商。

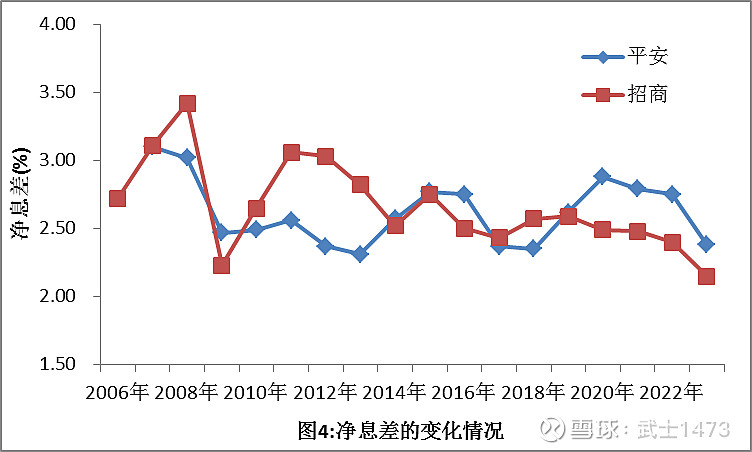

四、净息差

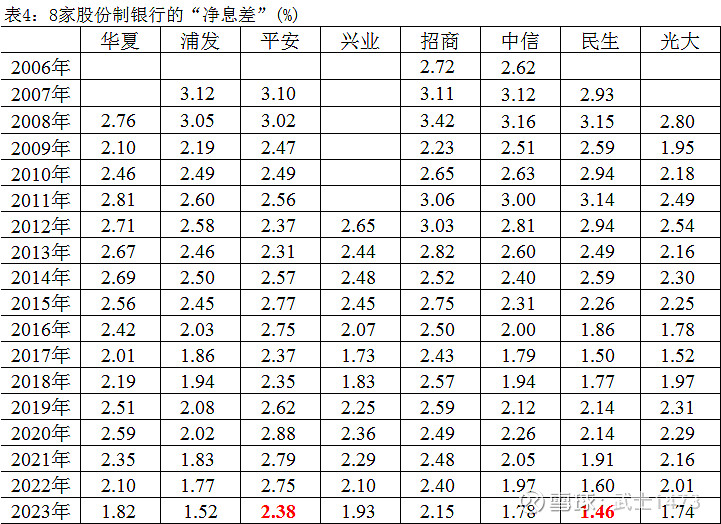

表4汇总了8家股份制银行的“净息差”。

从表4可以看到,平安银行的“净息差”最大(2023年为2.38%),招商、兴业次之(2023年为1.93%~2.15%),华夏、中信、光大排第三(2023年为1.74%~1.82%), 浦发、民生最差(2023年为1.46%~1.52%)。

图4给出了平安、招商,2006年~2023年,“净息差”的变化情况。

图4显示,从2020年开始,平安的“净利差”超过了招商。

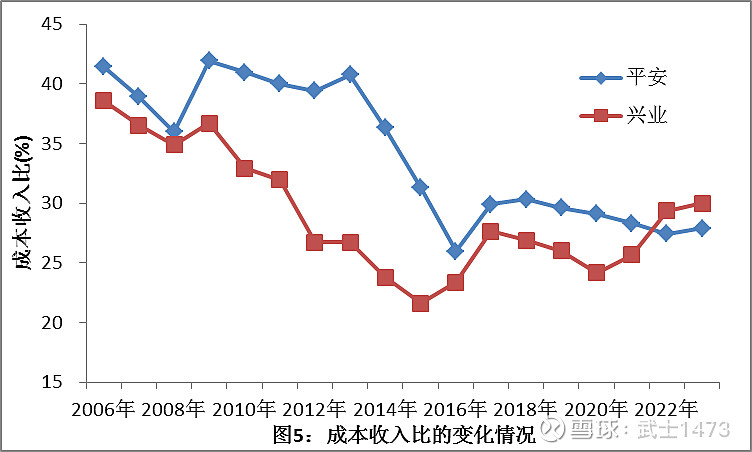

五、成本收入比

表5汇总了8家股份制银行的“成本收入比”。

从表5可以看到,平安、光大的“成本收入比”最低(2023年为27.90%~28.17%), 浦发、兴业次之(2023年为29.65%~29.97%),华夏、中信、招商排第三(2023年为31.37%~32.96%),民生的“成本收入比”最高(2023年为36.10%)。

图5给出了平安、兴业,2006年~2023年,“成本收入比”的变化情况。

图5显示,2006年~2021年,平安的“成本收入比”都高于兴业,从2022年开始,低于兴业。

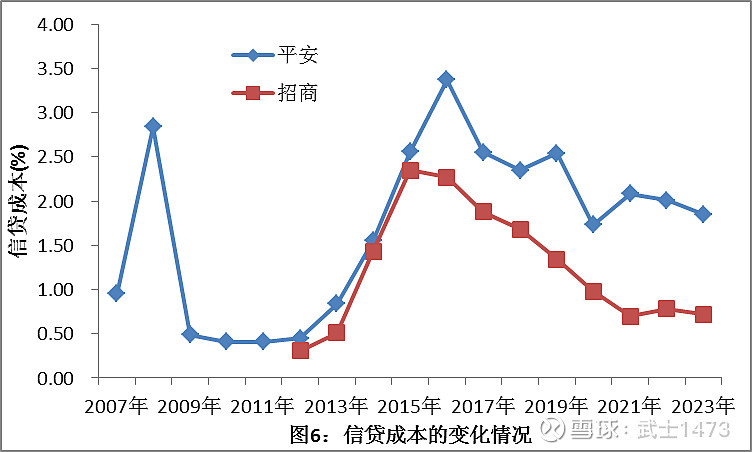

六、信贷成本

表6汇总了8家股份制银行的“信贷成本”。

信贷成本计算公式为:

信贷成本=当年计提贷款及垫款减值损失/贷款及垫款平均余额。

在招商银行年报中,“信贷成本”为“信用成本”,计算公式相同。

表6显示,招商的“信贷成本”最低(2023年为0.72%),中信、民生次之(2023年为0.93%),华夏、浦发、光大、兴业排第三(2023年为1.11%~1.29%), 平安的“信贷成本”最高(2023年为1.85%)。

图6给出了招商、平安,2007年~2023年,“信贷成本”的变化情况。

图6显示,招商的“信贷成本”明显低于平安。

七、小结

1)“平均总资产收益率”、“加权平均净资产收益率”,招商最高,民生、浦发最低;

2)“净利差”、“净息差”,平安最大,浦发、民生最小;

3)“成本收入比”,平安最低,民生最高;

4)“信贷成本”,招商最低,平安最高。