信泰人寿的重疾险产品,在业内被称为模仿华夏、力超天安的新标杆。性价比也是一个比一个爆棚。

另外,信泰的年金险,小编对比了这么多款,信泰如意享可以说是2019年总利益最多的一款产品。

这也是信泰这两年取得市场中广泛关注的原因。好的产品才是王道。

今天来介绍一下信泰的重疾险三强,信泰百万守护、信泰百万无忧、信泰完美守护。

从这个三个名字上看,信泰百万守护,好像是百万无忧、完美守护的结合体。事实上这个产品也是最新最强的,大家一起看一下吧。

一、新品:信泰百万守护

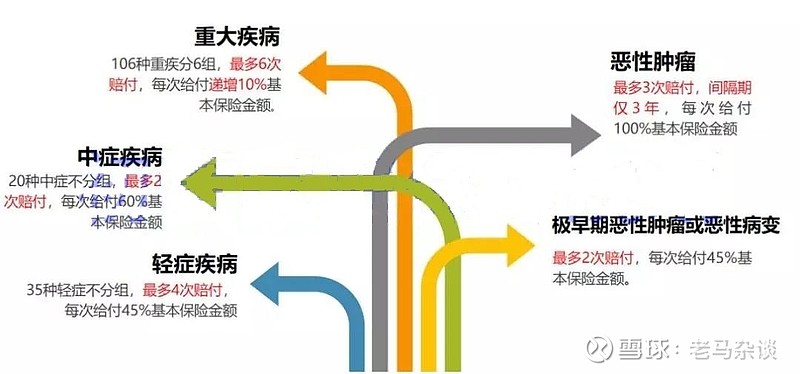

1.产品基本形态

直接看图如下:

百万守护产品形态可能会有童鞋一眼就能看出这款产品,它跟天安人寿的健康源 2019有很大的相似之处。但是他们却有点小区别,如果你问哪个更好,哪个值得购买,我可以先告诉你结论,如果二选择一的话,首选信泰百万守护!

2.产品亮点解析

(1)重疾分6组赔6次

信泰老产品“百万无忧”大家最不舒服的一点,就是非癌重疾,只有2组赔2次,而信泰的百万守护,升级为106种重疾,分6组赔6次,癌症单独分组,且重疾保额会长大,每理赔一次重疾后,保额增加10%。

赔六次是不可能的,能赔到两次已经很惨了。但总归跟上了其它公司的脚步,这点给自己家的“百万无忧”比显得分组多。

具体6次的标准是:首次100%、二次110%、三次120%、四次130%、五次140%、六次150%。

(2)轻症、中症有特色,比例高

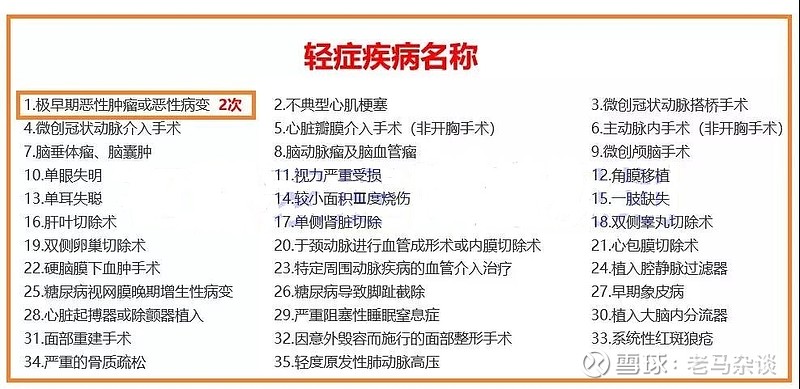

轻症是模仿健康源2019增强版,高达45%的比例。保障有35种轻症、不分组、45%/次、最多赔4次。

原位癌2次:划重点

首次罹患的轻症是极早期恶性病变,赔付保额的45%后,极早期恶性病变剩余一次保障 。

《再次确诊的“极早期恶性肿瘤或恶性病变”所位于的器官必须与初次确诊时所位于的器官不同,若器官由左右两部分构成,则该器官左右部分视作同一器官》。

和老款百万无忧相比,取消了中症和轻症90天间隔期的要求,性价比更高一筹。在原位癌保障方面,百万守护和健康源2019一样,原位癌可以赔付二次,每次赔付保额45%。

其它轻症35种见下表:与百万无忧增加了:

增加了冠状动脉介入手术

轻症赔付比例增加到45%

增加了极早期恶性病变二次赔付

轻症/中症病种方面,百万守护做了补充,弥补了百万无忧轻症“冠状动脉介入手术(心脏支架)”的保障缺口,值得点赞。

还有就是,如果等待期内发生轻症/中症,仅不承担保险责任、除外该轻症或中症疾病,合同继续有效。

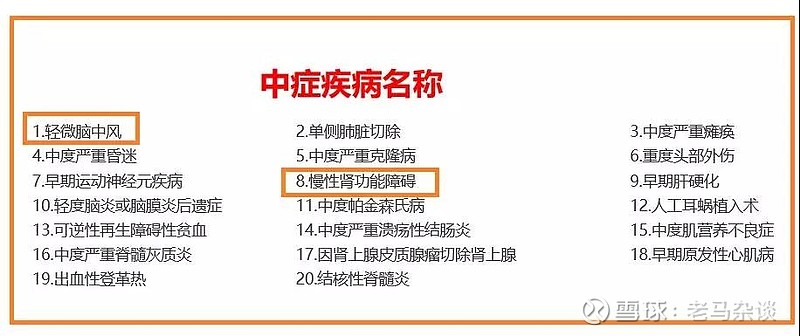

看一下中症,20种中症、不分组、60%/次,最多2次赔付。

许多代理人销售的自家保险产品没有中症,写了一些什么中症不重要的文章,我想一定是有什么误解(或者装傻),百万守护的中症其实就是从轻症里拎出来一些病种,按60%赔。增加保障,保费未涨,不知道在鸡蛋里挑骨头什么?

在百万守护的中症里:

把极高发的,轻微脑中风列入中症病种

其它产品多是50%赔付,而百万守护升为60%

中症赔付有这么高的在市场上也找不出几家,以及把轻微高发疾病“轻微脑中风”归到中症责任,是相当的给力的,赔付比例越高,发生理赔时对客户来说帮助就越大大。

(3)住院津贴保险金

条款描述为:被保险人从未发生合同定义的重大疾病,且年满60周岁后(含60周岁),因意外或疾病导致的住院治疗“住院即赔”, 本合同按照保险金额的0.1%×住院天数,给付住院津贴保险金。

我们举个栗子:

李雷先生购买百万守护后,到60岁平平安安,没有罹患重疾,因意外事故瘫痪,长期卧床治疗,则可以每天获得:重疾50万×0.1%=500元/天/住院津贴。

同一个保单年度,被保险人无论一次或多次住院,最高赔付天数为90天,给付的住院津贴达到保险金额时,住院津贴保险金责任终止。

这个住院津贴是不限制疾病种类的,60岁之后,是中老年人慢性病高发的年龄段,增加住院津贴责任无疑使得产品增色不少。

只要60岁前未发生过重疾理赔,60岁后因任何原因住院(包括疾病和意外),每天都可以获得基本保额的0.1%的住院补贴,比如投保基本保额50万,住院津贴就是500元/天,以基本保额为限,最高可以给付50万,每年最多给付90天,还有,没有免赔天数哦,按实际住院天数给付。

需要注意的是,如果已经领取过住院补贴,后续申请身故保险金或疾病终末期保险金或重疾保险金理赔时需扣减已经领取的住院津贴金。

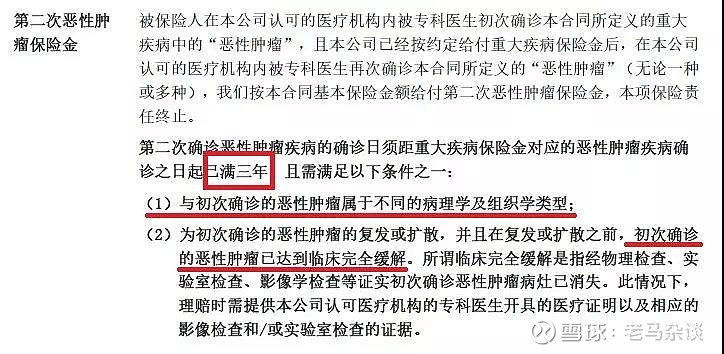

(4)癌症2次赔,有优有劣

小编的结论是,百万守护的癌症2次赔,没有百万无忧的好。

这是百万守护癌症2次赔的定义:

癌症赔付3次,间隔期3年,但必须首次发生的重疾是癌症(首次癌症才能激活)。

这里的癌症多次赔,是不含癌症复发这种情况的。也就是说,即便熬过了3年生存期,如果是癌症二次复发,这个责任也是不赔的。

而老款百万无忧,是没有这个限制的。

有三个角度去评价:

是否需要首次癌症才能激活?

癌症2次赔的间隔是3年,还是5年?

是否复发、新发、转移、持续,均会赔?

是否有达到临床上完全缓解的条件?

比一比见下图:

通过上图可以直观地看出各款产品的差异:

首次重疾必须是癌症才能激活:有些产品要求首次重疾就必须是癌症,才能激活后面的癌症多次赔付,例如平安福、恒大万年康、爱心爱加倍、复星康乐一生加倍版。建议 选择对首次重疾没有要求的产品,毕竟其他重疾(例如急性心梗)的发病率也不低;

赔付时间间隔短:据统计大部分的癌症复发,会发生在治疗后的 3 年内,所以尽量 选择相隔3 年就可以多次赔付的产品,一般不建议选择相隔 5 年才能再赔的产品;

癌症保障范围广:最好对癌症的 持续、新发、复发、转移 都能赔付。

可以看出,信泰百万守护的癌症多次赔的条件,明显不如信泰百万无忧。

二、百万守护横向对比

1.同室操戈:百万守护、百万无忧、完美守护PK

直接看图:

结论如下:

价格上,百万守护是新品,比百万无忧便宜很多。但对于网销产品完美守护而言,没有优势。

百万守护的性价比真的非常高,和百万无忧相比价格却降低了10%左右,比健康源2019价格要低1%左右,这个价格真的没得说。另外可以发现,年龄越大,选择百万守护就越划算,因为相比百万无忧和健康源2019,价格更低。

如果你看中:储蓄型重疾险+重疾多次赔付+癌症多次赔付+中症+轻症的形态,那信泰百万守护一定是你的菜。

原位癌,百万守护和百万无忧都可以赔2次。癌症都可以多次赔,但百万无忧才是真正的癌症2次赔的霸主,百万守护的癌症虽然也可以间隔3年重复赔,但限制条件太多了。

保额上和健康告知上,百万守护和百万无忧都是APP专用投保,完美守护是网销产品,最高50万,但有智能核保功能,能解决很多健康异常小问题,

保险责任上,百万守护的轻症45%、中症60%,这个意义还是比较大的,特别是轻度脑中风升级为中症,提升了保障度。

百万守护,依然可以附加两全险(返本型),可选在65/70/75岁返还保费,返保费后继续保障至终身。

2.多次重疾+癌症多次赔横向对比

我们选择以下多次重疾分组+储蓄型的产品大PK:

信泰百万守护(本期主角)

光大嘉多保

天安健康源2019增强版

复星备哆分升级

同时为了便于对比,消费型和单次重疾储蓄型的价格区别,我们加入了:

消费型:昆仑健康保2.0

储蓄型单次:康乐一生2019

储蓄型单次:平安福2019

注意他们的不同分类标签哦!~~

直接看图:

对比结论如下:

(1)信泰百万守护,与天安健康源2019增强版,一个模具里出的产品。

信泰百万守护与天安健康源2019增强版,均是重疾6组赔6次,癌症单一组。另外重疾险保额会长大(110%-150%每次增长)。癌症多次赔均比不过比不过信泰百万无忧、光大嘉多保的3年。毕竟在转移、复发上有限制,而且需要首次癌症激活。

但好在其有无敌的“中症+轻症”,市场中所有的中症都是50%,这两款款均是是60%。轻症别人家一般30%或20%,这两款起步就是45%。多出的保障没有人不喜欢的。另外,原位癌也赔2次,这个对于比较看重的客户也是非常棒的选择。

(2)光大嘉多保,也是央企品牌,光大集团是中央直属金融企业,嘉多保产品在多次分组重疾险领域中非常有优势,前10年赠送20%保额,轻症35%/40%/45% 增长,癌症2次赔间隔3年。

(3)备哆分升级:针对性PK光大嘉多保,癌症2次赔条件限制少,赔120%,前十年送30%保额,比光大嘉多保更胜,且在多次重疾这个领域里,最便宜。