最近特别希望多写写储蓄险方面的文章,一来是最近找我规划教育金/养老金的客户越来越多了,大家的感觉是市场上可投资的工具越来越不理想。银行理财也不保本了,定期存款利率又少得可怜。还有什么安全的金融工具呢。

今天大概思路是这样的:

1、什么是“年金保险”;

2、年金保险的预定利率|4.025%;

3、年金险形态和功能;

4、最好的购买时机。

1:什么是“年金保险”

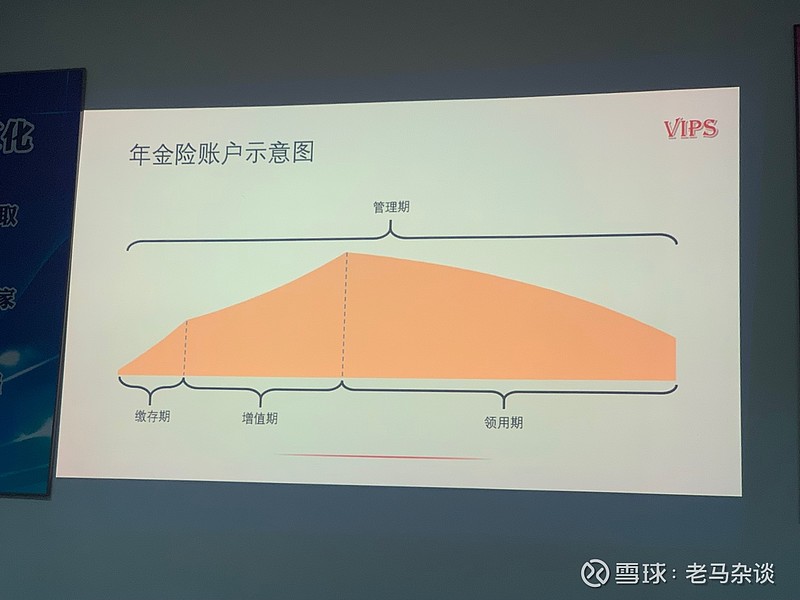

我用最近新get的一个思路来解释哈:年金险本质是一个“现金流的管理工具”,前面是缴存期,缴存完成后是增值期,后面是领用期。缴存期增长比较快,是因为你的本金持续在追加,增值期本金不再追加,而是靠其内部的收益在持续的增加,后面领用期是一个平滑的下降,因为你没有领取的剩余的资金还在复利的滚存。以上就是年金险账户变动的规律和原理。

以上整个过程中呢,保险公司帮你完成的是一个“资金的管理”。这个管理帮我们解决了一个问题:在你年轻的时候,消费习惯和投资习惯不好的情况下,帮你强制储蓄了,把你年轻时候的结余搬迁到未来,平滑你的支出,保证你未来资金的领用和领取。

ps:专业度有点强啊,你稍稍理解下。当然,理解不了也没关系。知道一句话就行:年金险的机制就是把你现在的结余进行储蓄,通过保险公司的投资运作,保证你将来需要的时候有钱花。

2:4.025%的预定利率

什么是预定利率呢?

你把钱存在保险公司就如你把钱存在银行一样,保险公司也要付利息。

利息给多少呢?精算师们在设计产品和定价时,会在评估公司的经营情况后假设一个保单的年收益率,这个就是预定利率。

简单来讲,这个预定利率就是我们保单的内含收益率。所以预定利率肯定是越高越好。

目前来说,年金险的最高预定利率就是4.025%了。这个4.025怎么来的呢?

目前,普通人身保险保单法定评估利率为3.5%,而对于普通型养老年金或保险期间在10年以上的普通年金保险,预定利率最高不超过法定评估利率的1.15倍和预定利率的小者。

3.5%*1.15=4.025%,所以,4.025%就是按照监管的要求出来的,也是年金险的最高预定利率(换言之,就是年金险收益的“天花板”)。

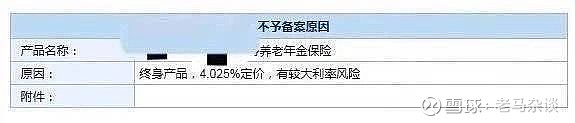

今年初,监管驳回了一些预定利率4.025%的年金险,批复原因是这样的:

重点:终身产品,4.025%定价,有较大利率风险。

注:这个4.025%的产品不是一年期,是保单终身复利4.025%。

监管存在的首要目的就是为了保证整个行业能够长期平稳的运行,最大程度避免金融风险的发生。

监管这个担心是为什么呢?4.025%真的高么?

我们来看看国际和国内的金融市场:

1)先说国债。

一个国家的国债收益率通常代表无风险收益率,国债的收益率又通常和这个国家的基准利率挂钩。

美国:根据最新的统计数据,1年期的国债收益率仅1.993%,10年期的国债收益率也才2.131%.

日本:啥也不说了,如图

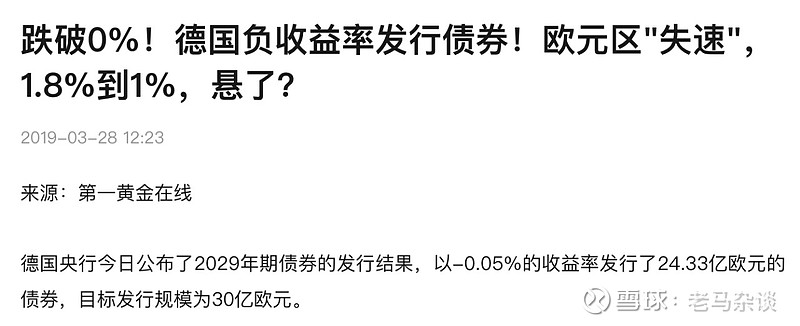

德国:20年期以下的国债收益率全部是负的。欧债的收益率也才在1%左右。

印度:印度的国债收益率是比较高的,其最低的3个月期的国债收益率就达到了5.9%,1年期的国债收益率达到了6.18%。印度国债利率较高,是因为其目前的基准利率就高达5.75%(我国是1.5%)。

巴西:巴西的国债收益率同样比较高,甚至比印度还高。目前巴西三个月期的国债收益率为6.416%,10年期的国债收益率高达8.18%。

再看我们:2019年的国债,3年期的收益率4%,5年期的收益率4.27。

相比之下,我国的国债在国际上目前还处于一个相对中等的水平。

这些国债利率高的国家,基准利率本身就很高。

我们不难发现,经济快速增长阶段,基准利率也是比较高的。比如印度巴西。

目前来说,我国经济发展的不断放缓,基准利率也在不断走低。在我国逐渐步入高收入国家的进程中,借鉴美国日本等国际上的经验,未来利率下行的趋势是比较明显的。

2)国内银行理财、银行定期存款。

银行理财产品和定期存款性质不同。

银行理财:银行理财是由商业银行自行设计并发行的理财产品。根据资管新规,目前银行理财不承诺保本保收益。

银行定期存款:这个是保本的。2019年,各大行公布的利率如下。

特点:1、越是大银行,存款利率越低,比如工农中建这几大行五年定存利率为2.75%;2、越是小银行,收益率越高,比如湖州银行五年定存利率5.225%是里面最高的。but,这是地方银行了。

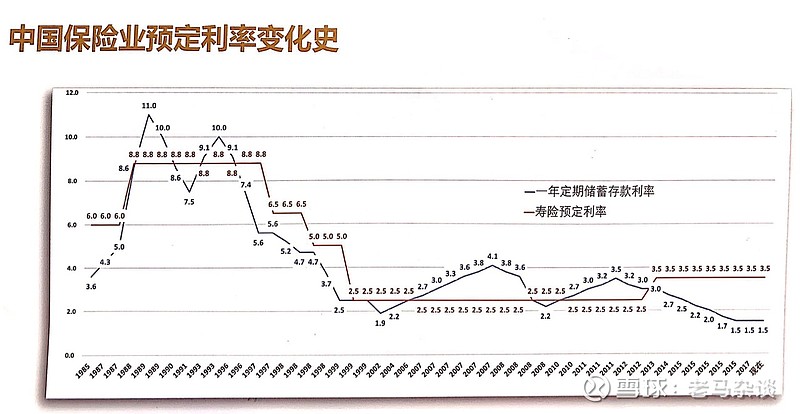

保险公司的预定利率和我们的存款理财,过往20年是这样的关系:

我们不难发现,寿险预定利率和我们的基准利率有相关性。96年保单的预定利率可以达到8.8%,原因是当时的银行一年期存款利率是11-12%。

保单预定利率不同于银行存款利率。合同一旦生效,终身就要执行8.8%的预定利率,白纸黑字写在合同里,不可能有任何更改。

为此,中国的寿险业也是因此而承担了巨额的利差损。2009年11月,平安董事长兼CEO在保监会大吐苦水,称平安的利差损有800亿。

保监不批了,预定利率4.025%的产品会越来越少,逐渐消失,那天监管发文下来,市场上就再也找不到此类产品了。所以,且买且珍惜。

3:年金险的功用。

小编推荐的是预定利率4.025%的年金保险。市面上不错的产品有信泰人寿如意享/君康人寿颐养金生/天安人寿传家福等,这里就不一一列举了。

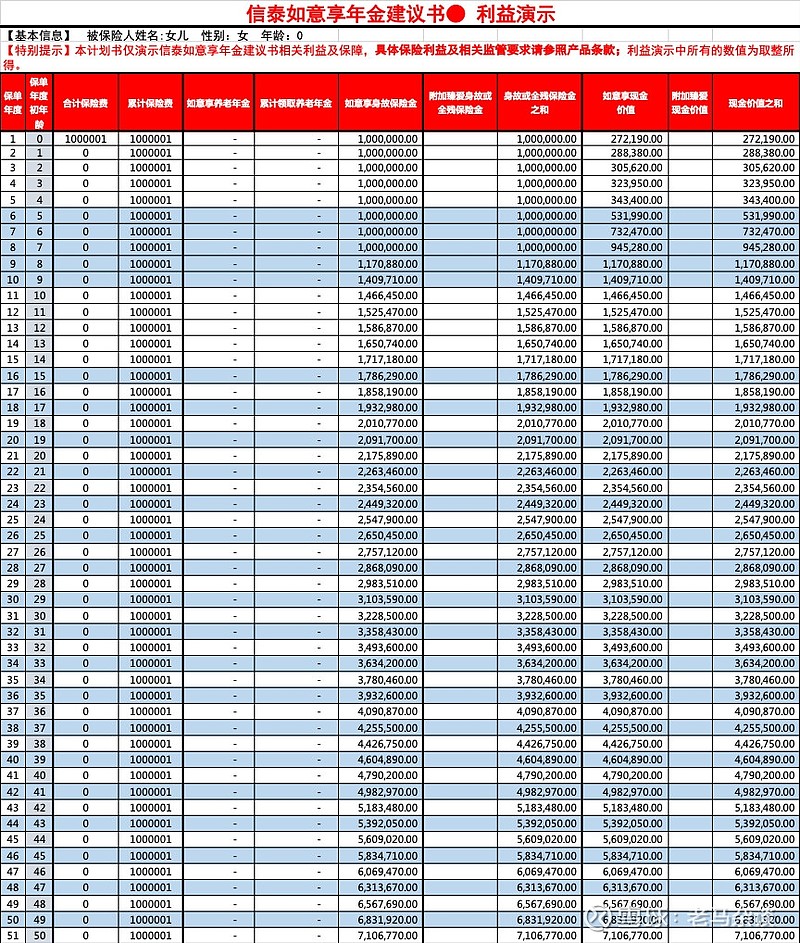

以信泰如意享为例,咱们看下:

如上图演示,如意享一次性投入100万,第18年翻倍,第28年翻3倍。

我们简单用72法则计算就知道,在18年间,如意享的等效复利是4%。

4%并不算高,但如果有一个理财持续18年都能以4%复利结算,那就非常厉害了。

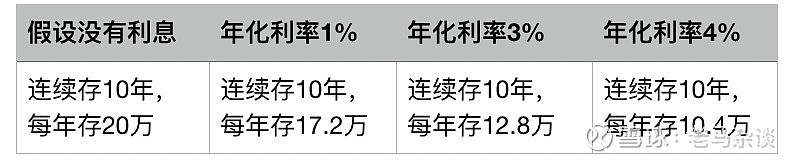

锁定4%复利代表什么?

如果20年后,你需要200万养老金作为退休金储备。给你10年时间准备,我们来假设几种不同的情况:

情况一:假设没有利息,你就要每年存20万,存10年;

情况二:锁定4%复利,就可以减半每年存10.4万,存10年;

情况三:假设利率下降到3%,你需要每年存12.8万,存10年;

情况四:假设利率下降到1%,你就需要每年存17.2万,存10年;

PS:选择10年的缴费期作为规划的话,一般22年左右,这笔钱可以翻倍。

假设22年后,孩子要出国留学,算上通货膨胀,我们至少要准备100万。

22年后要100万,这种情况下,总保费投保只需要50万就可以了。

我们可以选择每年交5万,交10年。如果资金不紧张,也可以选择每年交10万,交5年,这样回报会更高一些。

4:最好的购买时机。

很多时候,我们觉得4.025%不高、甚至我们自己也可以获得一个更高一点的收益,高与低其实并不重要,值得我们思考的是:如果一个预定利率只代表某一公司,或许没有太大参考价值。

但当它意味着一个行业的上限(天花板)时,或许是该我们自己调整预期的时候了。调整我们对于整个金融市场和经济的预期。

如果你问我什么是最好的时间,窗口期啊,且买且珍惜。