(00)声明1)四海养貅是个股分析系列,该系列提到的个股只说明本人对该股有兴趣了解,不意味就此看好或者计划持有该股。2)文中内容只代表个人看法,不构成任何投资建议。投资有风险,阅读需谨慎。

(01)业务情况与关键词

智能穿戴设备大概是和VR一起火起来了,典型的智能穿戴设备如手环,手表,眼镜,鞋,衣服等。目前比较普及的就是手环,手表,眼镜这三类,人类最经常带的也就这三种。智能穿戴是个未来的行业,随着大数据的发展,准确的说它正无孔不入的渗透到生活的每一个细节里,从今天吃什么到今天看什么,从你今天走了多少步消耗了多少卡路里开始,人类需要的数据越来越多,而这些和身体相关的数据都是通过智能穿戴设备传输的。

眼镜其实不是很好切入,眼镜是天然有屏幕的,厂商就天然地想在屏幕上做文章。在这个思路下,其实做出来的产品效果并不好,因为屏幕太小了,而且镜片本身就有实际的用途,因此操控只能用语音或者放在耳朵和太阳穴之间的触摸板上。你的右眼还需要在镜片上对焦,其实看起来像翻白眼,Google眼镜就是这样设计的,并不好按。通过语音来控制,然后叠加VR和AR功能是可以预见的智能眼镜的发展趋势。

这里有个规律就是只要是带“智能”字眼的东西,最后的操控都离不开语音,语音控制都是其最后的完美选择,科大讯飞的机遇就在这里。

有点跑题了,回到乐心医疗上来。

关键词一:四大产品线

乐心医疗有四大产品线,分别是手环,手表,血压计,智能秤。如果只有手环,手表和智能秤那它也够不上“医疗”这个后缀,加上血压计这个典型的就可以了。乐心所有的智能设备都是可以通过wifi或蓝牙4.0链接到乐心app或者微信上的,这一点看似简单但对传统医疗设备厂商来说却是一个创新,我找了一个鱼跃医疗的检测设备的智能程度还停留在语音播报的层面上。

非常纠结的一点就是,乐心应该被看成是一个像鱼跃医疗这样的医疗器械制造商,还是一个像小米暴风乐视这样的互联网硬件厂商。

关键词二:全球第五,国内第二

全球十大健康手环:

1)Fitbit

2)Polar 博能

3)Jawbone 卓棒

4)Garmin 佳明

5)Nike+ 耐克

6)Withings Pulse

7)Misfit

8)Striiv

9)Lifetrak

10)Basis

以上全球十大健康手环品牌中,由乐心医疗代工的有lifetrak,法国withins pulse为公司odm客户。其它品牌不罗列了。

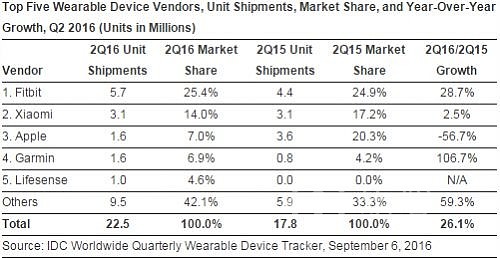

从全球看按IDC的数据,乐心医疗的出货量能排到第五。

国内的情况,以IDC发布的2016年第二季度中国智能可穿戴设备厂商排名报告为例,乐心可穿戴产品的出货量达到103万台,以10.8%的市场份额位居第二,仅次于小米的286万台。

当然了,IDC还预测了可穿戴设备出货量将在2020达到顶峰,到时将达到2.13亿台的量。这个时间点如果成立的话,那么2020年就是行业的拐点。

(02)业务布局的转移:由出海转国内

根据招股书,乐心自有品牌(国内销售)量从2013年的3230.57万元增加到2015年的2.12亿元,占营业总收入的比例也由8.49%增至33.73%。从2015年以来才启动自有品牌和国内的销售布局,2016年上半年,公司内销收入更是达到1.68亿元,占比46.4%。

到这里,海外外包和国内自有品牌销售对半开,那么它的想象力就在这里。

国内品牌知名度和渠道建设还没有完全铺开,最明显的例子是,国内的电商渠道和官网商城都还不是十分完善,官方商城只是一个简单的产品介绍和微店。这些渠道建设和管理费用影响了国内销售的利润,因此现在国内销售部分的利润利要低于海外销售的部分。

以国内第二的出货量计,本ID认为可以把乐心医疗当成一个冉冉升起的新品牌。毕竟在京东上乐心手环和小米手环的评论数差了有二三十倍。从国内竞争策略来说,乐心走的是传统线下企业擅长的渠道为王的打法,这种策略成功的有OPPO和vivo两家手机厂商为代表。

个人认为品牌识别度上升和国内销售的爆发是乐心医疗的想象力之一。现在还没爆发,所以说其实是个机会。

(03)乐心必须要问的问题

那么问题来了,在国内,乐心怎么去和小米,华为等手环厂商去竞争?

因为品牌没有小米和华为知名,价格上也不便宜,华为的手环都其它两个都高出很多就不放在一起比较了。我看的京东上的小米,乐心的爆款手环做比较,小米手环2售价是149,乐心手环 Mambo 2售价是169,从价格上看,除了故意要和小米的形象做一些差别外,乐心手环没什么优势。

好,业务问题留给企业去想办法。个人认为高配产品认为定价比小米高是个好主意,原因在手机风云录里阐述了,反正高配定价比小米高很多的都成功了,从华为到oppo到vivo,总有至少一款高配是贵出小米N个逼格的。

目前关心的是乐心在国内能不能打出自己的品牌。观察的方式可以是电视和互联网的公司的广告,电商平台上爆款的销售量和评论数等。

(04)乐心的劣势是什么?

1)知名度不够

2)想象力还不够大。因为它就是一个纯粹的硬件厂商,行业算在风口上好一些,但是业务上有什么可以扩展的地方的呢?

3)设备简单,技术含量不够。手环手表血压计秤都不是什么高技术含量的东西,门槛不高。

4)市盈率偏高

(05)乐心现在的优势在哪里

1)还没什么机构或者券商去调研它,目前为止好像只有海通证券发过一个研报,这一点非常好。

昨晚刚又冒出了一家东北证券发了一份研报,只是简单的罗列了全球第五,国内第二的数据。

2)10转22派2。

这个在市场上你懂的,只要没配套减持还是可以搞一搞的。

3)毛利润还挺高的,32%以上

4)总股本为5900万,流通股本1480万,算小盘股。

5)外包业务能够持续,目前50%左右的业务为ODM业务,这部分业务随着智能穿戴的普及,按IDC的预测,2020年之前行业还是继续发展的。

6)老板是个有前瞻意识的,懂得结合互联网,微信等,所以倾向于把乐心看成是一家互联网硬件公司。

7)至少现在应该还没有一家能把互联网和家用医疗器械结合得这么紧的。今年乐心会推智能血糖仪,血糖仪是慢性病领域必争的细分领域。

8)云健康平台。这个公司本身也没过多的披露,但是这种得针对慢性病的才有用。

(06)其它:物联网相关

LoRa和NB-IoT是物联网比较流行的两种组网技术,NB-IoT华为参与的,国内肯定优先支持,国内移动和联通都支持NB-IoT。乐心医疗掺和这个事情的定位是支持NB-IoT的设备终端,其中的产品就是血压计。物联网的推广收益的不是支持该标准的设备终端,而是华为或者联通这样上游公司有益,像乐心这样的智能设备终端厂商来说,只能说明老板的眼光很前沿和业界关系也不错。

(07)投资机会

总体而言,本ID对乐心的态度是看好,但也不是非常的看好。因为不知道能不能像预期的品牌和销量会大爆发,它的产品是有成为爆款的潜质的,一旦爆发它就有机会成为Top玩家的。

股价方面只能说有机会就做吧,个人估算乐心估值60亿是低点,可按长线持有,短线120和100是两个可做的机会。

全文完。

(本文首发于微信公众号ID:Kee4Seas)