作者 | 李昕 郭小月

排版 |陈雅丽

目录

一、区域性银行:差异化、本地化建设数字银行

二、区域性银行数字化战略一览

(一)北京银行:数字京行

(三)南京银行:数字化转型深入推进

(四)长沙银行:全面推进数字化

(五)重庆银行:以创新为引领,全力推进数字转型

(六)无锡农村商业银行:将数字力量与金融本质属性融合发展

(七)上海农商银行:坚定推进数字转型

三、民营银行:立足小微群体,着重“线上”建设

四、民营银行数字化战略一览

(一)微众银行

(二)网商银行

(三)新网银行

(四)亿联银行

五、结论

我国银行的数字化转型历史发展可分为两类:以国有大行、股份制银行、区域性银行为代表的传统商业银行的数字化转型基于已有的物理网点和线下业务,立足于满足网上银行不断增长的需求;而以部分民营银行为代表的互联网银行,则利用已经掌握的渠道优势和丰厚的客户资源,运用大数据、云计算和人工智能等前沿金融科技手段,为用户提供纯线上、操作便捷的银行服务。

央行《金融科技发展规划(2022-2025)》,提出银行要将金融科技作为重大战略之一,促进技术助力业务提质增效。银保监会《关于银行业保险业数字化转型的指导意见》指出,要加快数字经济建设,全面推进银行业保险业数字化转型,推动金融高质量发展。

根据截至2023年6月底的公开资料,零壹智库、数字化讲习所共选择了26家明确提出“数字银行”战略的上市银行,梳理其数字化布局和成果,形成简要案例报告《中国“数字银行”洞察报告(2023)(一)国有大行》、《中国“数字银行”洞察报告(2023)(二)股份制银行》。该报告为系列报告《中国“数字银行”洞察报告(2023)》的第三篇,系列报告共三篇,报告全文预计在8月上旬发布。

一、区域性银行:差异化、本地化建设数字银行

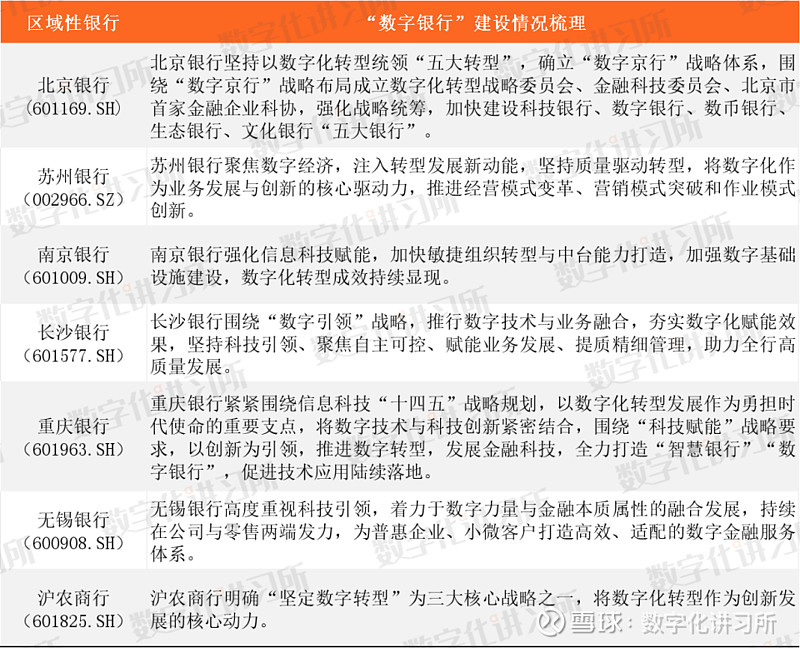

区域性银行作为中国银行业的重要组成部分,为地方经济及地方居民提供金融服务。在数字化的时代背景下,北京银行(601169.SH)、苏州银行(002966.SZ)、南京银行(601009.SH)、长沙银行(601577.SH)、重庆银行(601963.SH)、无锡银行(600908.SH)、沪农商行(601825.SH)等区域性银行也加快数字化转型步伐,以数字化的手段提升本地服务能力。

表1:区域性银行“数字银行”建设情况梳理

(不完全统计)

资料来源:公司财报、数字化讲习所、零壹智库

二、区域性银行数字化战略一览

(一)北京银行:数字京行

根据2022年年报,北京银行坚持以数字化转型统领发展模式、业务结构、客户结构、营运能力、管理方式“五大转型”,确立“数字京行”战略体系,牢固树立“一个银行(One Bank)、一体数据(OneData)、一体平台(One Platform)”的理念,改变思想观念,改变思维模式,改变打法战法,改变组织阵型,“数字京行”的轮廓愈发清晰。

围绕“数字京行”战略布局,北京银行成立数字化转型战略委员会、金融科技委员会、北京市首家金融企业科协,强化战略统筹,加快建设科技银行、数字银行、数币银行、生态银行、文化银行“五大银行”。

北京银行运用敏捷机制,落地一批重点项目,包括“爱薪通”3.0、对公开户流程再造、统一数据底座、冒烟指数、客企查等。建设统一数据底座,打通数据竖井;建设统一金融操作系统,打通系统竖井。

图1:北京银行“数字京行”架构规划

(不完全统计)

资料来源:公司财报、数字化讲习所、零壹智库

根据2022年年报,苏州银行坚持以金融科技为核心驱动力,引领全行渠道融合、服务模式创新、客户体验提升、员工旅程优化、精细管理增效。内部数字化转型从技术应用延伸到组织及工作范式、思维模式各个领域,数字化理念不断融入全行的文化基因之中。跨界科技合作不断加强,探索“科技+产业+金融”新业态,工业互联网、司法金融、农村三资平台等特色场景赢得良好口碑。免费输出OA办公、费用薪资管理等系统平台,助力中小企业数字化转型。加快数字人民币推广步伐,落地云账单缴费、电商平台资金监管等特色场景。

(三)南京银行:数字化转型深入推进

根据2022年年报,南京银行加强数字基础设施建设,强化数字化产品打造,深化人工智能应用,数字化转型深入推进。

2022年,南京银行以鑫五年科技规划为发展纲领,以“创新、聚力、精益”为年度工作思路,夯实基础,强化科技治理,持续加快敏捷组织转型和开放创新机制建设,积极推动数字化转型战略在全行层面的实施,为全行客户营销、渠道建设、产品创新、风险合规、运营服务、绩效管理等方面充分赋能。

围绕“云化+线上化+智能化”,积极推进数字化转型战略,与业务经营紧密结合,提升数字化应用赋能能力。

(四)长沙银行:全面推进数字化

根据2022年年报,长沙银行加快融入蓬勃发展的数字经济体系,全面推进数字化。以数据和技术双轮驱动,对经营管理模式进行全方位、全领域、全流程的转型重构,充分发挥数字化对于业务发展的乘数效应。围绕前台一体化、中台专业化、后台集约化的目标,着力打造数字化的六大中台,构建模块化的业务管理体系,实现敏捷响应和快速进化。

(五)重庆银行:以创新为引领,全力推进数字转型

根据2022年年报,重庆银行明确“数字转型”为三大重点任务之一,以创新为引领,全力推进数字转型。加强信息科技能力建设,大力发展金融科技,聚焦客户服务及产品创新、渠道拓展及精准营销、风险管控及决策支撑,不断增强大数据智能化创新发展能力,全力打造“智慧银行”“数字银行”。数字化创新围绕稳经济大盘,大力助推实体经济建设,有效赋能经营模式改革和全行高质量发展。

2022年度重庆银行科技投入总额为3.84亿元。

(六)无锡农村商业银行:将数字力量与金融本质属性融合发展

无锡农村商业银行着力于数字力量与金融本质属性的融合发展,持续在公司与零售两端发力,为普惠企业、小微客户打造高效、适配的数字金融服务体系。

无锡农村商业银行高度重视科技引领,着力打造敏态分布式运行平台,加快推进远程视频银行平台、信贷线上化、数据中台建设和各类系统及技术应用,有效节约经营和人力成本,提高劳动效率,为客户提供更为便捷和良好的服务体验。

(七)上海农商银行:坚定推进数字转型

上海农商银行高度关注数字经济下银行经营管理的演进变革,将数字化转型作为创新发展的核心动力,突出融合、强化赋能,整体推进业务、数据、科技紧密深度融合,科技资源投入不断加大,数字化转型成果初显。加强金融科技顶层设计,数字化转型“FOCUS”项目一期工程成功投产上线,各类重大系统项目有序推进,数据质量闭环管理能力有效提升。

三、民营银行:立足小微群体,着重“线上”建设

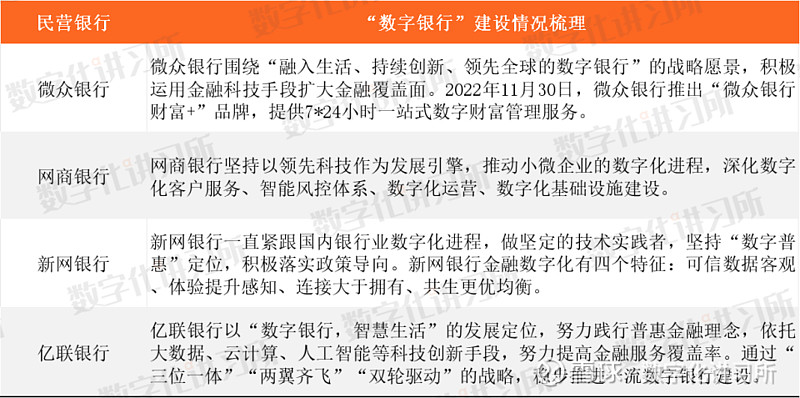

民营银行以其体量较小的特点,主要面向我国的小微企业。在银行的数字化建设方面,近年来,民营银行沿着普惠银行、交易银行、开放银行的发展方向持续耕耘,其中,微众银行背靠腾讯、新网银行背靠新希望集团与小米、网商银行背靠蚂蚁集团、亿联银行背靠中发金控和三快科技,微众银行、新网银行、网商银行、亿联银行依托互联网银行的科技优势,共同为小微群体提供更全面的综合金融服务,全力打造“小微的首选银行”。

表2:民营银行“数字银行”建设情况梳理(不完全统计)

资料来源:公司财报、数字化讲习所、零壹智库

四、民营银行数字化战略一览

(一)微众银行

根据2022年年报,微众银行围绕“融入生活、持续创新、领先全球的数字银行”的战略愿景,积极运用金融科技手段扩大金融覆盖面。

基于领先的数字科技能力,微众银行搭建了特色化、差异化的金融服务矩阵。

2022年11月30日,微众银行正式宣布推出“微众银行财富+”品牌,提供7*24小时一站式数字财富管理服务,全面升级财富管理服务。

(二)网商银行

根据2022年年报,网商银行坚持以领先科技作为发展引擎,推动小微企业的数字化进程,打造小微企业的数字金融之家。

2022年,网上银行继续深入县域普惠金融服务,与全国超1200个涉农区域开展县域数字普惠金融合作。

网商银行以“智能驱动”为主线,深度应用人工智能、云计算、大数据、区块链等数字技术,深化数字化客户服务、智能风控体系、数字化运营、数字化基础设施建设。

(三)新网银行

新网银行一直紧跟国内银行业数字化进程,做坚定的技术实践者,坚持走数字普惠之路。

2022年,新网银行坚持“数字普惠”定位,积极落实政策导向,全力投入惠企利民纾困行动,加大减费让利力度,加快小微信贷投放和服务支持。

新网银行首席科学家孟奇表示,新网银行金融数字化有着颇为鲜明的特征,归纳为四个方面:可信数据客观、体验提升感知、连接大于拥有、共生更优均衡。

(四)亿联银行

亿联银行以“数字银行,智慧生活”的发展定位,努力践行普惠金融理念,依托大数据、云计算、人工智能等科技创新手段,努力提高金融服务覆盖率,在消费金融、小微金融、农村金融等普惠金融领域进行了积极的创新实践。

2022年,亿联银行充分发挥互联网银行优势,大力推进金融服务数字化转型,打造互联网特色宣传教育,提升社会公众形象。

五、结论

作为我国金融体系的重要组成部分,区域性银行与民营银行在支持区域经济发展和服务小微企业、三农群体过程中扮演着重要角色。与国有大行与股份制银行相比,区域性银行与民营银行等中小银行在数字化转型中处于相对劣势地位。随着大型银行下沉小微信贷,对于中小银行来说,普惠金融业务竞争加剧。为了更好地寻找在数字经济时代的经营之道,区域性银行与民营银行探索出一条特色数字化发展之路,将数字化建设与三农、小微、民生的定位相结合。区域性银行长期深耕于当地,本地客户基础坚实,具备区域优势和客群优势,充分发挥地域特点,依托区域优势差异化、本地化地建设数字银行。民营银行在服务小微企业、三农群体过程中扮演着重要角色,着重“线上”建设。

推荐阅读

30家银行2022年度金融科技数据解读:战略、投入和人才对比

中国“数字银行”战略盘点

End.

来个“分享、点赞、在看、设为星标”

↓↓↓