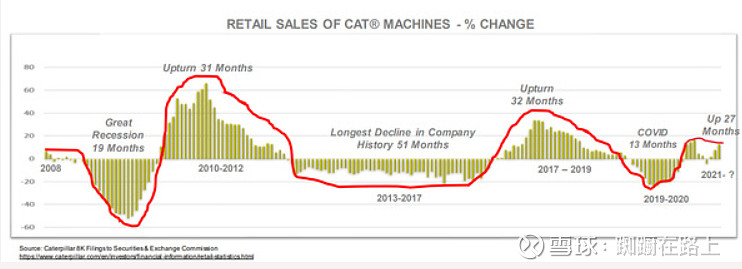

2022年7月学习了工程机械行业,网页链接,当时只看企业,没注意行业周期性影响。 网上查了一下关于工程机械的周期,有说8年,有说10年,都是根据工程机械的寿命来估计的,然而百度下工程机械的寿命,却有不同说法。

下图是网上找的卡特彼勒从2008年到现在机器销售数量的变化,当时作者是想用这张表来说明全球市场的周期性,我觉得2010-2017还是比较可信,可以用来借鉴的,就是约8年,那么现在又接近一个新周期了(不用2017-2020后约4年的周期,个人感觉其有些失真,一是中国公司开始参与竞争,二是疫情影响)。

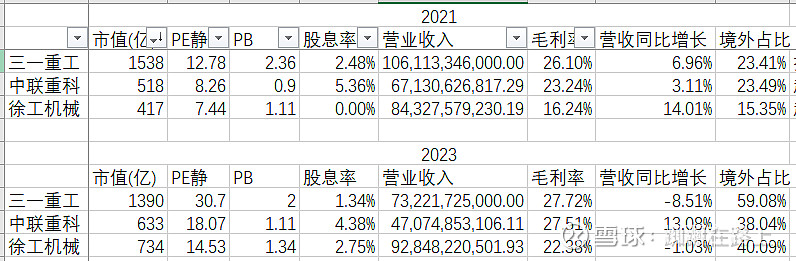

还是选择三一重工,中联重科和徐工机械来学习下。和两年前比,三一重工市值下跌幅度最大,中联重科市值增长最高,徐工的市值看着很高,主要原因徐工机械股份2022年中发行股份筹集387亿吸收合并徐工有限,加回去的话徐工机械市值也是下跌的,只不过下跌幅度很小。市值虽然有涨有跌,三公司的营业收入却都是下跌的。

虽然营收都在下降,2022年探底后三公司都没有创出新低,三一重工股价徘徊在13-18元区间;中联重科也从5元,到2024年4月摸到9元,振幅很大;徐工机械也从低点4元上涨到过7元,最高涨幅也不小。

2023年为什么都涨?猜测市场认为疫情后有利于基建,提前埋伏。2023年总营收都是下跌的,主要原因是国内下跌严重,境外营业收入增长很快。三公司股价变化幅度和营收增长幅度强相关。

注意下表中徐工机械2021年数据没有包含合并进来的新公司,仅做参考。

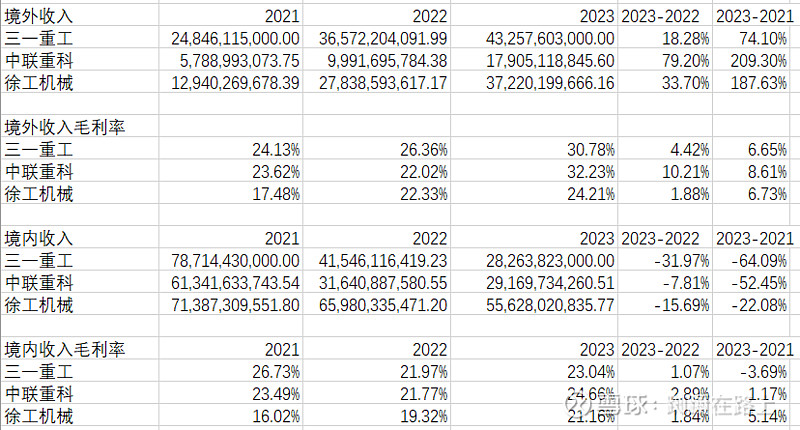

各公司在年报中提到海外不同市场情况如下:

三一重工:亚澳区域165亿元,增长11.10%;欧洲区域162.5亿元,增长37.97%;美洲区域75.8亿元, 增长6.82%;非洲区域29.2亿元,增长2.56%。 - 基本所有市场增幅都不高,都低于另外两家公司

中联重科: 工程起重机械成 为土耳其、中亚市占率最高的品牌;建起产品保持土耳其市场第一地位。沙特、马来西亚、越南、肯尼 亚等市场通过本地化耕耘市占率迅速提升 - 感觉还是以亚洲为主

徐工机械:没有提及

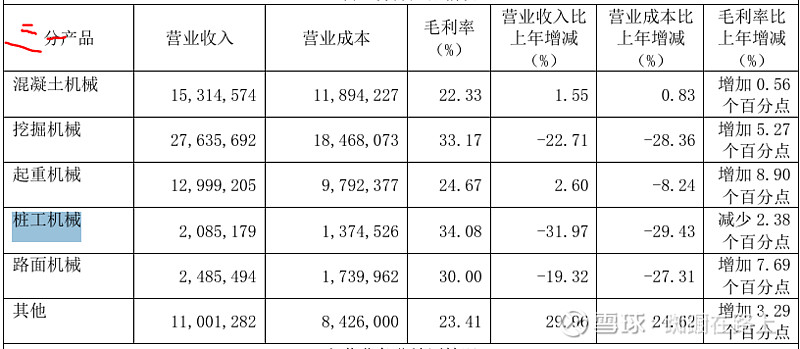

再看看产品分类。混凝土机械增长都不大,徐工增长最高,9.72%;起重机械也基本持平,徐工下跌比较多,-11.20%;三一营收下降的主要类别是挖掘机,桩工和路面,这三项在另外两家公司中应该属于其他机械,无法直接比较;中联重科增长最高的是土方机械,应该是从徐工那边抢了很大一块蛋糕,另外高空机械增长也不错。

由于特殊的销售模式,公司营业收入和对外担保关系紧密,所以不仅仅要看营业收入增长情况,也要看担保变化。

对比2022年和2023年年报:

三一重工:1. 截止 2022 年 12 月 31 日,本公司承担此类担保义务的余额 为人民币 39.56 亿元(2023年21.90亿)。 2。 截止 2022 年 12 月 31 日,本公司承担此类担保义务的余额为人民币 38.61 亿元(26.01亿)。3. 本公司承担此类担保义务的余额为人民币 171.29 亿元(141.61亿)。 (3)截止 2022 年 12 月 31 日,本公司代客户垫付逾期按揭款、逾期融资租赁款余额合计为 人民币 14.58 亿元(24.13亿),本公司已将代垫款项转入应收账款并计提坏账准备。 - 担保余额大幅减少,和营收下降对应;代客户垫付逾期按揭款、逾期融资租赁款余额大幅提高,说明市场困难或者前面选择的客户有风险。

中联重科:(a) 截至 2022 年 12 月 31 日,本集团承担有担保责任的客户借款余额为人民币 56.49亿 元(2023年31.88亿),本期本集团支付由于客户违约所造成的担保赔款人民币 1.24 亿元(1.54亿)。(b) 截至2022年12月31日, 本集团对该等担保的最大敞口为人民币 5.29 亿元(15.58亿)。本期本集团支付由于客户违约所造成的担保赔款人民币 0.43 亿元(0.08亿) - 总的担保余额也大幅减少,但第三方融资的担保增加了;2023年支付的赔款同比没有明显上升。

徐工机械:1. 截止 2022 年 12 月 31 日,通过上述六家租赁公司,公司及所属子公司为承租人应付的融资租赁款 承诺权益购买义务的历年累计未偿还余额为 5,340,092.89 万元人民币(2023年3,941,452.32万元人民币)。2. 截止 2022 年 12 月 31 日,通过江苏徐工工程机械租赁有限公司,公司及所属子公司为承租人应付 的融资租赁款承诺回购义务的历年累计未偿还余额为 1,387,431.98 万元人民币(2,351,451.07万元人民币)。3. 截止 2022 年 12 月 31 日,公司及所属子公司担保的供应链金融业务累计余额为 966,495.43 万元人民币(1,119,209.68万元人 民币) - 总的担保余额基本没有减少。

三一重工对外担保余额一直远超竞争对手,这两年感觉公司也在降低这部分,减少风险。

过去两年员工数量都增加了(忽略徐工机械),增长最多的就是销售人员,和出海能对得上。原以为徐工机械员工数量最多,没想到是中联重科,顺便提一下,中联重科研发人员数量最高,但本科学历以下的人数偏高,有点虚。

———————————————————————————————————————

资产负债表

都应该没有流动性风险,徐工机械短期的资金压力大一些。和2021年相似,三一货币资金中只有7亿受限,而中联重科有22.6亿,徐工机械有49亿。三一重工和中联重科的财务费用都是负的,说明利息收入高,徐工机械是负的,对净利润影响挺大的。

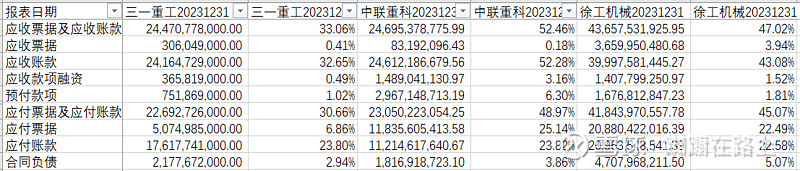

应付略高于应收。注意到中联重科和徐工机械应收应付占营收的比例远超三一重工,可否理解为这两公司销售政策相对宽松一些。不过对比2021年,三一重工的应收比率提高不少,是否说明三一也在改变。

应收账款一年内的比例显示三一重工又是最好,其他两家一年内比例偏低,最后的计提比率偏低。这对净利润影响还是比较大的。

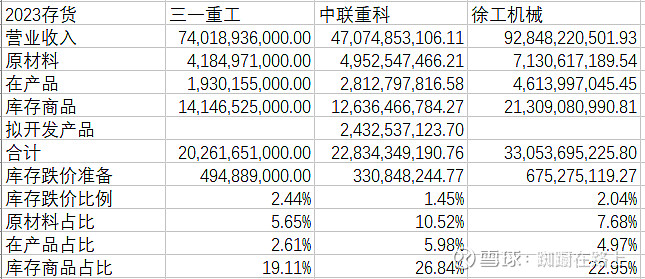

相比2021年,存货比例都增加不少,特别是中联重科。三一重工看起来最好,库存比例最低跌价准备最高,这部分对净利润影响还是不小的,三一重工原材料占比远低同行,也对应了其应付偏低的合理性。

中联重科的在建工程有点高,另外固定资产折旧是最低的。

销售模式占比还是有较大区别的。

中联重科无形资产摊销比例偏低。

中联重科的商誉短期应该没有减值风险。

其他应付款都比较高,项目也比较杂。

长期应付款基本都是应付融资租赁款。虽然三一重工不高,但同比是增加的,其他两家公司同比都是减少。

徐工机械的负债率高一些。

——————————————————————————————————————-

三一重工的营业成本是最低的,三费略高些,研发费用远高于同行,这部分对净利润影响不小。

三一重工的所得税费用比例最高。

———————————————————————————————————————

收到的现金都高于营业收入,特别是中联重科营业收入还在增长的情况下。

三一重工的经营活动产生的现金流净额是超过净利润的,其他两家都差点。

——————————————————————————————————————-

三一重工财报看起来最好,怀疑其藏了一些利润,经营效率高,研发舍得投入而且基本费用化,就是以前对外担保余额太高,现在感觉在回收,影响了2023年营收;中联重科总觉得折旧偏低,有美化财报嫌疑,但担保余额最低,说明在销售端还是比较保守的;徐工机械营业收入最高,增长也不差, 看起来净利润最高(实际不如三一重工,如果研发投入按照三一重工一样费用化,净利润就比三一重工低了),就是现金流最差,这应该是影响其市值的一个因素。———————————————————————————————————————

$三一重工(SH600031)$ $中联重科(SZ000157)$ $徐工机械(SZ000425)$

网页链接 谢政耀:新全球化趋势下工程机械行业供应链动态

网页链接 工程机械的周期特性