这两家公司的主业挺相似的,都是以中高端连接器为主,而且军工部分占比也都不低,一个主要给航空,一个给航天,其他客户群也基本相似。

行业发展前景就不贴了,应该大家都明白。

中航光电:公司专业从事中高端光、电、流体连接技术与产品的研究与开发,专业为航空及防务和高端制造提供互连解决方案, 自主研发各类连接产品 500 多个系列、35 万多个品种。主要产品包括电连接器、光器件及光电设备、线缆组件及集成产 品、流体器件及液冷设备等。产品广泛应用于防务、商业航空航天、通信网络、数据中心、石油装备、电力装备、工业 装备、轨道交通、医疗设备、新能源汽车、消费电子等高端制造领域

航天电器:公司主营业务为高端连接器与互连一体化产品、微特电机与控制组件、继电器、光电器件等产品的研制 和销售,以及为客户提供系统集成互联一体化解决方案。当前公司业务正在由单一元器件向互连一体化、驱动控制整体解 决方案转型升级。目前公司主导产品用于航天、航空、电子、兵器、船舶、通信、商业航天、数据中心、新能源汽车、 能源装备、轨道交通等高技术领域配套。

两公司体量差别很是挺大的,军工占比也不一样,中航光电有很少一些海外业务,航天电器基本没有。经营模式也相似,销售模式也都是只有直销。中航光电前五大客户营收占比42%,航天电器高达66%,和其估计的军工销售比例基本吻合,猜测民用客户单体营收占比相对都还比较小。

员工数量和营业收入基本能对应,注意到两公司都是本科学历以上员工占比都超过50%。

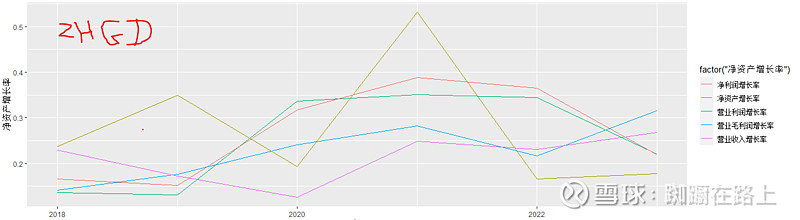

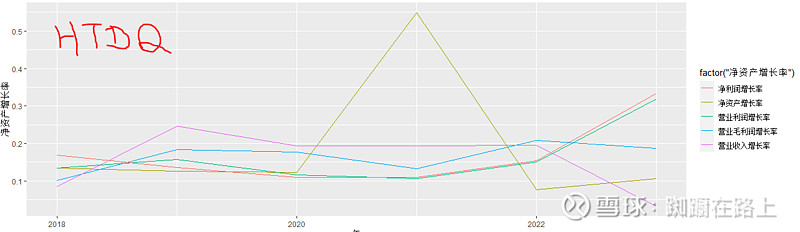

两公司2021年净资产增长都超过50%一个主要原因是那一年两公司都非公开发行股票募集到了资金。2020-2022年中航光电的营业利润/净利润增长率都超过30%,但2023年下降了;航天电器正好相反,2020-2022年增长不高,2023年却都超过了30%。2018年以来中航光电的年平均营业收入增长率有21%,而且是2021年以来持续保持高增长;航天电器只有16%,并且2023年增长率突然下降到只有3%.

毛利率都不低,保持在30%以上;费用率都挺好,保持在10%左右;中航光电的ROE表现更好。后面资产负债表学习发现两公司货币资金占比都太高了,如果保持在合理区间,ROE应该能提高。

———————————————————————————————————————

资产负债表

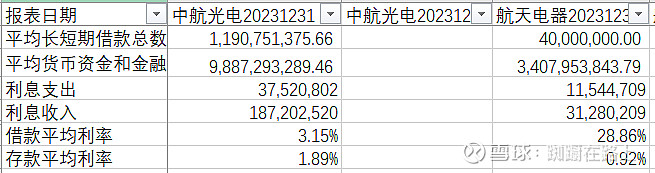

航天电器很干净,中航光电也还好。两家公司都保留很高的货币资金,都不去理财,中航光电近100亿货币资金,增加1%就是增加1亿利润!再看看净利润33亿,才意识到是自己太穷了。航天电器的利息支出太高,看到后面长期应付款中有借款,猜测主要利息是那边,利率就基本对上了(虽然我借款总数没有查各个季度报表取平均,稍微看了一眼,差别应该不大)。另外,利息收入我表格里的0.92%应该失真比较厉害,公司前几个季度货币资金不高,偷懒不愿计算,毛估估应该在1.5%左右。

应收偏高是有心里预期的,航天电器更高也能理解;应收账款大部分都是在一年内的,计提政策区别挺大,但最后结果的比例差不多,都在5%左右。

有点担心的是两公司的合同负债同比都下降50%,不过很多公司2023年底合同负债同比都大幅下降。

中航光电应收同比增长看起来很高,但其营业收入同比更高;航天电器营收同比基本持平,应收同比下降也还行。

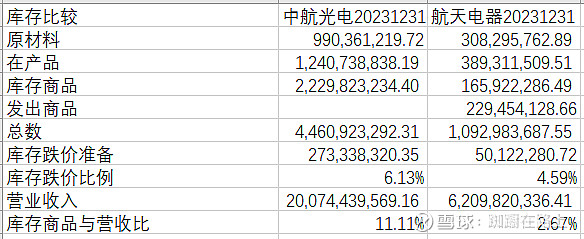

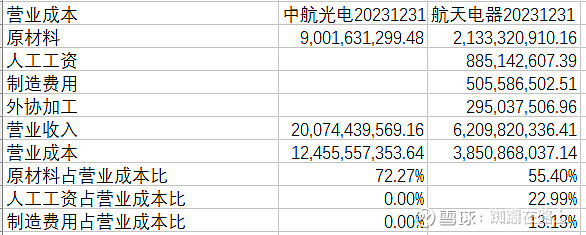

中航光电存货中竟然没有发出商品,查了存货中的词条,也没有提到发出商品;其库存商品占比非常高,对比航天电器高太多了,航天电器即使把发出商品加过来,与营收的比例也只有中航光电的一半。

所以中航光电库存跌价准备高一点也是应该的。

中航光电这个长期股权投资很挣钱,本期投资收益近1.8亿。

中航光电在建工程中一半接近完工,另一半还需大概40-50亿;航天电器在建工程中的工程进度都是空的,无法估计进度和未来投入。

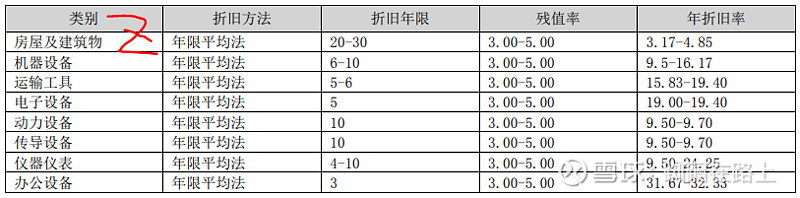

航天电器的折旧率远高于中航光电,主要的原因应该就在房屋与建筑物的折旧上,而且中航光电房屋与建筑物占比很高,约为固定资产的50%,航天电器只有1/3。所以中航光电折旧率也是合理的。

无形资产基本都是土地使用权。

其他应付款基本都是限制性股票回购义务及其股票股利。看2024年一季度报表,其他应付款金额也还基本没变。

航天电器的长期应付款是借款,专项应付款是上级拨款,虽然货币资金高,但现金永远不嫌多。根据前面提到的超高利息支出,怀疑借款和拨款是有利息,但不高。

负债率都不高;航天电器少数股东权益比例太高了。

——————————————————————————————————————-

利润表

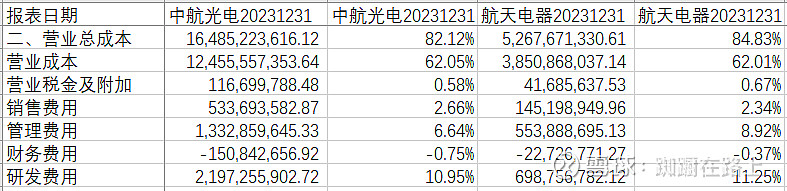

营业成本占比基本相同,航天电器的销售费用和管理费用偏高一点;研发费用占比都不低,而且都是全费用化。

很奇怪中航光电营业成本只列出了原材料,而且其原材料占比远高于航天电器,猜测它没有外协加工,平均人工工资也远低于航天电器(生产人员人数是航天电器的近4倍,如果平均工资和航天电器一样,原材料+人工工资已经超100%)

中航光电投资收益和营业外收入近增加1%,减去这部分也还是比航天电器高。

—————————————————————————————————————-

现金流量表

航天电器现金流表现更好一些。

基本都是奶牛型

——————————————————————————————————————-

个人还是更偏向中航光电一些,营业收入增长不错,而且其投资也比航天电器更有力,营业收入的增长有可能能持续。

而且查历年研发费中的材料费,中航光电增长速度也远超航天电器(不用整个研发费用,是觉得一般研发费用中人力成本占大头,人力变动比较缓慢,不能快速反映先研发项目情况)

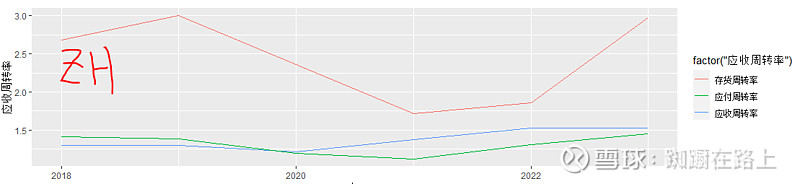

中航光电存货高了些,特别是库存产品存货,查其存货周转率历史,相对前两年已经有进步,持续观察,希望能继续好转。

又查了下2024年一季度财报,一季度营收同比下降挺多的,如果营收不能保持,前面提到的固定资产投资和研发投入都是减分项,而且现在的PE也不低,还需要持续观察。

$中航光电(SZ002179)$ $航天电器(SZ002025)$

网页链接 关于两大军工连接器