公司基本情况就不提了,网上很多。本来想找同行来比较学习的,结果发现公司一骑绝尘,同行营收都差距太大,没有可比性,只能单独学习。

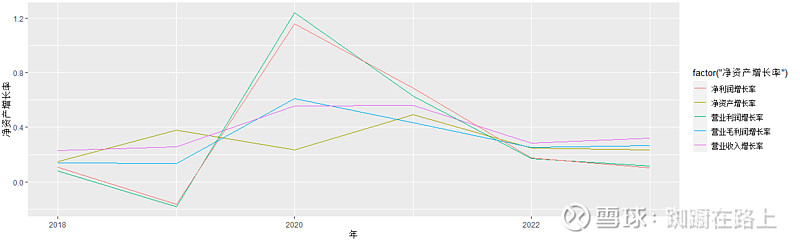

公司营业收入的增长率还是不错的,2018年以来年平均增长率36.8%,相对净利润来说比较平稳;2018-2019年增收不增利,2020年,疫情第一年,净利润终于跳起来了,主要原因一个是2019年并入上海贝思特电气有限公司,增加净利润近3亿;其次是已有产品增长也很快。2022和2023营收增长也不错,但净利润增长就有限了。

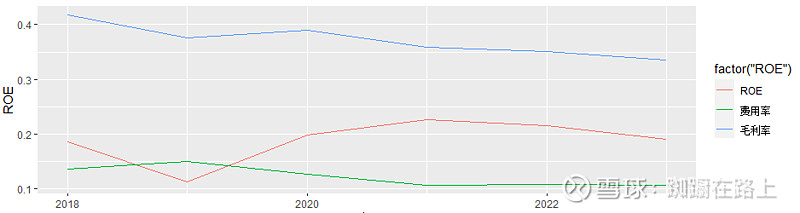

公司毛利率还不错,就是趋势不太好,这几年持续下降;费用率比较低,感觉改进的空间也不会很大了。

这是第二家发现领取薪酬员工总数远高于在职员工总数的公司,网上查了一下,可能的原因是公司直接招聘普工。另外员工人数的增长速度低于营业收入增长速度。

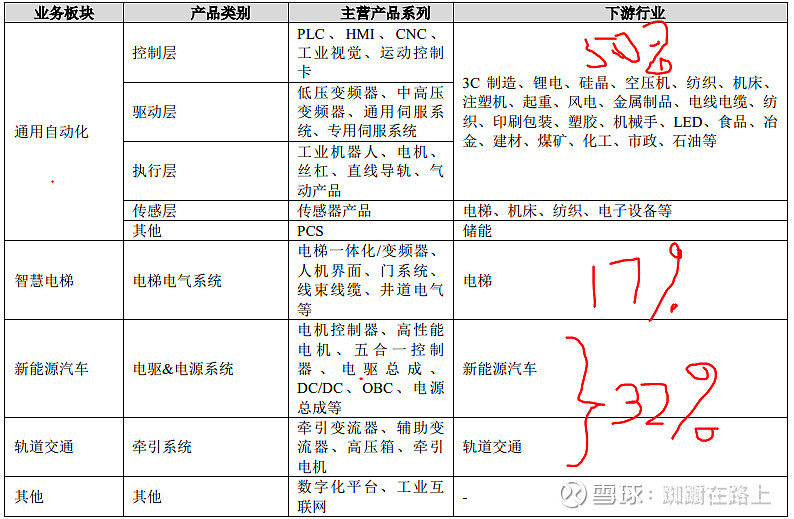

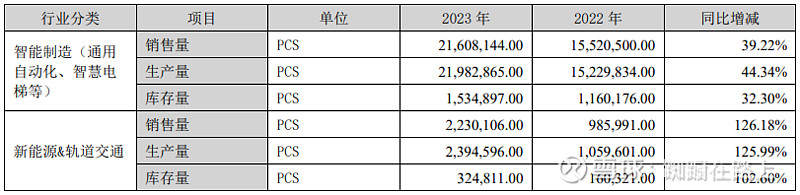

公司的产品很多,基本覆盖整个制造业。2023年都说整个经济行情不好,但公司还是蛮厉害的,总的营收还能增长32%,其中通用自动化营收同比增长24%(2023 年中国工业自动化市场规模 2,910 亿元,同比下降 1.8%);电梯差些,只增长了3%(2023 年全国电梯、自动扶梯及 升降机产量产量 155.7 万台,同比增长 3.9%);新能源汽车增长80%(我国新能源汽车产销量分别为 958.7 万辆和 949.5 万辆,同比 分别增长 35.8%和 37.9%);轨道交通增长20%。

不知道接下来几年通用自动化是否还能保持高的增长速度,国内的压力比较大,希望海外市场能好些;电梯能保持平稳就不错了;新能源应该还有增长空间,但毛利率太低了,而且现在新能源汽车卷的这么厉害,增收不增利的可能性较大;轨道交通应该比电梯好些,增长幅度也不会大。看了下2024年一季度营收,同比涨幅还是不错的,保持在高位。

公司主要的营收还是来自国内,海外占比还是偏低,不过增长速度很快,前面几年可能是因为疫情影响;海外毛利率还高一些。

——————————————————————————————————————

先看资产负债表

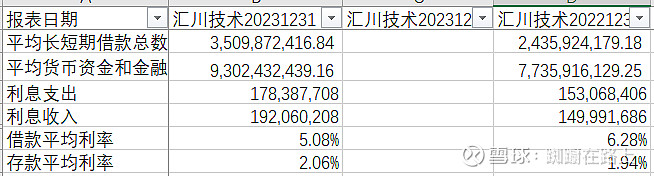

一年内到期的非流动负债基本都是一年内到期的长期借款。2022年增加了很多短期借款,2023年终于变卖交易性金融资产降下来了。货币资金有点偏高,而且后面非流动资产中还有近11亿长期定期存款。对比下财务费用中的利息费用和收入,感觉借款利率好高(计算中未增加一年内到期的长期借款,实际会低些,但也不低)。

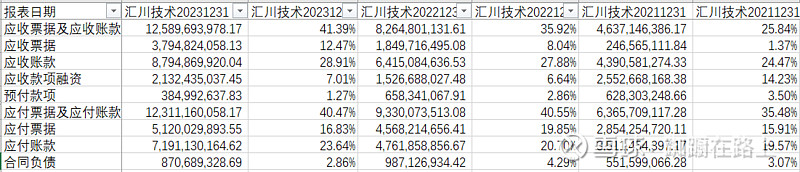

过去三年应收增长太快了,2023年营业收入增长快很可能有账期优惠的可能性,看明细还好基本都说1年内的,计提比例也不低,希望充分考虑到了风险。应付还是比较平稳。合同负债2023年也降低了。

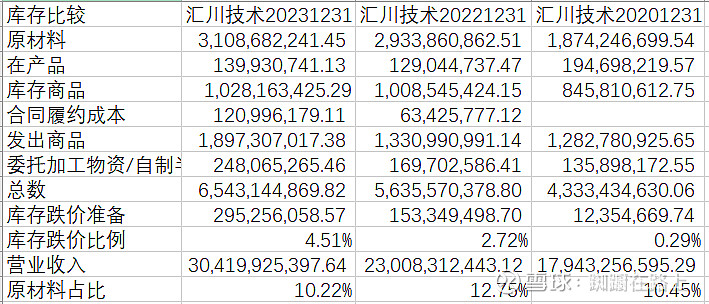

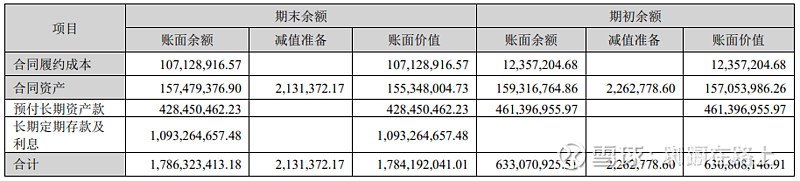

注意到合同履约成本,2020年没有,2021年才增加的,虽然总额不高但增长很快,并且计提还不低,2023年账面1.2亿,计提了3600万,个人猜测还是公司为抢占市场有些激进了。发出商品很高,这和一季度营收增长高也对得上。

另外总的计提比例也增长很快,原材料,库存商品和发出商品的计提比例同比都有较大提高。

长期股权投资变化不大,其他非流动金融资产增加很快,很遗憾没有列出详细清单。

2022年增加了投资性房地产,是新增厂房出租。

固定资产增加很快。在建工程也不低,看进度大部分今年都能转为固定资产,如果没有新计划的话,未来1-2年还需要投大约10亿去新建产能,对公司来说压力不大。这几年增加的产能对公司营收的压力应该比较大,年报中没有查到产能利用率数据。

无形资产不低,主要是土地使用权,其中还有一项不常见的特许权,初值1.6亿,已经摊销到3千万,查了一下,电梯属于特许经营。

商誉也不低,占比最大的是电梯配件企业贝斯特,现在看应该还没有减值风险yitiexianwei。

其他非流动资产中多了近11亿长期存款。

其他应付款占比最高的是促销费用,感觉这部分应该在销售费用中。

其他非流动负债增加很快,都和票据有关

近两年负债率增长还比较快的。

——————————————————————————————————————

利润表

三费占比挺稳定的;销售费用中增长最快的是售后保修费用,涨幅300%。

研发费用占比也保持较高位置,而且研发投入100%费用化。

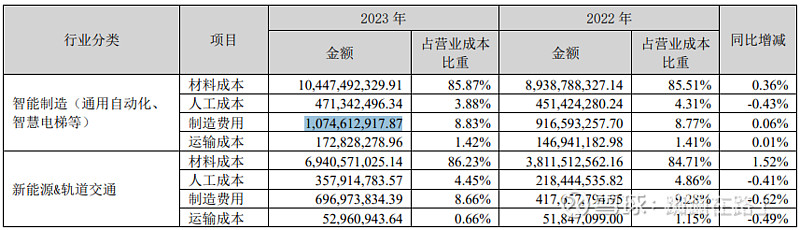

营业成本占比同比增加主要原因是低毛利率的新能源增长幅度很高造成的,单独看智能制造和新能源的营业成本相比产量提高来说,都还是不错的。

公司的公允价值变动收益和投资收益占比都不低,2023年下跌的比较厉害,是净利润率下跌的主要原因。

——————————————————————————————————————

现金流量表

销售商品收到的现金比例还是偏低的。

经营活动产生的现金流量净额也偏低。

——————————————————————————————————————-

公司的行业地位极高,国内基本没有能对等的竞争对手。过去三年固定资产增长速度超过营业收入增长,感觉公司也在销售端努力,未来两年看起来应该不会继续这么高的固定资产投资,如果销售端能保持高速,特别是能保证回款,前景会很好。

公司股票从2021年以来都没有怎么涨还是有原因的,现在的增长率降下来了,PE还不低,能保持横盘已经很好了。公司未来的增长要保持30%以上主要靠海外,海外不到100%的增长率还是偏低了,近两年希望有200%,甚至300%的增长率。

最后吐槽一下,三年年报的封面都重新设计了,作为理工男,觉得公司不像技术型公司,虽然我个人更喜欢最新的2023版封面。