2021年9月第一次学习游戏行业,网页链接,当时觉得游戏行业有前途,绝对没有想到游戏行业三年后会下跌得这么厉害,下跌幅度最少的三七互娱也从市值440亿下跌到了375亿,比较看好的完美世界表现最差。

选择市值最高的三七互娱,世纪华通和完美世界再学习一下。在收集报告时,发现网上有说世纪华通有造假嫌疑,本来想把它排除在外,想了想还是继续学习,顺便看看是否能看出点什么。

先看看营收,和两年前比,营收基本持平或者说是下降的,毛利率也在下降。

从年报中看市场情况,应该说整个市场还是在增长的:

2023 年 全球游戏市场总体规模回暖。2023 年的全球游戏市场规模为人民币 11,773.79 亿元,同比增长 6%。全球移动游戏市场规 模为 6,062.67 亿元,同比增长 1.98%。- 全球市场还是增长的,增长幅度不大

根据中国音像与数字出版协会游戏出版工作委员会发布的《2023 年中国游戏产业报告》显示,2023 年,国内游戏市 场实际销售收入 3029.64 亿元,同比增长 13.95%,首次突破 3000 亿关口。用户规模 6.68 亿人,同比增长 0.61%,为历史新高点 — 市场在增长,可龙头公司营收却都在下降

海外市场方面,2023 年,我国自研产品海外实销收入 163.66 亿美元,规模连续四年超千亿人民币。但从数据看同比下降 5.65%,出海难度和经营成本有所增加。美、日、韩仍为我国移动游戏主要海外市场,占比分别为 32.51%、18.87%和 8.18%。— 这三国占比超一半

同在游戏行业,但三公司的实际运营还是有不同的,网上有很多介绍,这里也可以从员工情况简单看看。三七互娱公司员工人数最少,基本平均分三部分:研发,销售,其他行政运营支持等,特别的是有单独的销售人员,占比还不低,不理解游戏公司的销售人员具体做什么工作,也没见过有人线上线下卖游戏的,只碰到过网页推出广告;世纪华通有汽车零部件,所以生产人员很高,研发人员数量也不少;完美世界员工数量最多,而且主要是研发人员,考虑到其还有影视部分,公司的研发人员占比远超同行。

研发投入大部分都是员工工资,对比了下2021年,研发员工的平均薪资变化不大,三七互娱还略有下降;但三家公司研发人数下降明显,特别是三七互娱,研发员工数量从1957人下降到1148人。

在看财报之前,注意到财报的审计意见类型,只有完美世界是标准的无保留意见。三七互娱由于2023年6月证监会对三七互娱及其实际控制人兼董事长李卫伟先生和公司副董事长曾开天先生涉嫌信息披露违法违规的立案调查工作仍在进行中,出具的是带强调事项段的无保留意见;世纪华通是保留意见,原因也是证监会对公司出具的《行政处罚事先告知书》。

———————————————————————————————————————

还是先看看资产负债表

游戏行业现金流都很好,没有流动性风险。三七互娱后面的其他非流动资产中还有13.5亿的定期存款或大额存单,网上有说其存贷双高有疑问,详见后面链接,从利息支出和收入看,个人认为影响不大,这个特殊时期多些借款也是有可能的;完美世界后面还有近4亿一年内到期的定期存单以及3亿的大额定期存单。

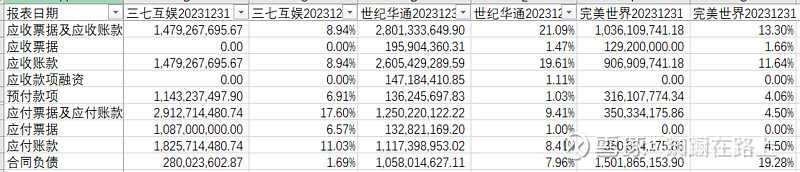

只有三七互娱的应收账款绝大部分都是一年内的,世纪华通和完美世界超过一年期的占比都在20%左右,比较高;最终的计提比例三七互娱也是远低于同行。完美世界应收这么差比较奇怪,它前五大客户占比是最低的,才14.69%,另外两家都是4x%-5x%. 注意到2023年三七互娱在营收没有增长的情况下应收增长比较高。

三七互娱的前五大供应商占比很高,近70%,特别是第一名占32%,其他两家都只有其一半。在这种情况下其应付占比还是远超其他两家公司,有可能有供应商是严重依靠三七互娱的。

合同负债差距也很大。完美世界可能有影视原因,世纪华通的合同负债看解释应该都是游戏充值产生的递延收益,不太理解为什么三七互娱会这么低。

没想到三公司应付账款明细差别很大,三七互娱单独有个占比很高的互联网流量费用;完美世界的游戏分成很低,猜测是由于大部分是自研的原因。对游戏行业的发行和运营还是不了解,欢迎有了解的球友解惑。世纪华通后面的其他应付款中有近9亿的应付市场广告费,看完美世界应该是将该条目放在应付账款中的,把这项加过来,世纪华通的应付票据和账款就高达21亿多,和营收的比例就成最高的了。

世纪华通的其他应收款很高,主要部分都和股权款项相关。

原来以为世纪华通和完美世界的存货是工业生产和影视,所以三七互娱没有。但明细显示世纪华通和完美世界的存货有较大部分是游戏合同履约成本,主要为游戏业务中支付给 IP 合作方或游戏授权方的游戏分成款及定制开发游戏的成本。在三七互娱年报中没有找到履约这部分成本如何处理,也许是直接放入营业成本。

下面的长期股权投资包括长期股权投资+其他权益工具投资+其他非流动金融资产,可以看到世纪华通和完美世界的对外投资都很高,特别是世纪华通,有48亿的基金投资,这是借钱炒基呀。

游戏行业轻资产,世纪华通偏高应该是因为其有工业生产,三七互娱在建工程是广州总部大楼建设项目,还需投入7亿多。

完美世界使用权资产很高,基本都是房屋及建筑物;另外只有它有开发支出,比例还不低。

世纪华通的无形资产最高,绝大部分是著作权、商标及域名,完美世界无形资产大部分是游戏软件,版权和办公软件,感觉有点虚。三七互娱主要是土地使用权。

世纪华通的商誉主要在游戏业务,感觉有点悬。

三七互娱其他非流动资产中除了13.5亿的大额存款,还有9亿多的预付构建长期资产不能理解,比在建工程还需投入的总额还多,即使原来的预估不对,也不用把所有的资金都预付吧,是对外投资?世纪华通也有9亿的预付投资款,其在建工程比三七还低,另外还有4亿长期借款保证金,一共借28亿,要这么高的保证金?完美世界的还比较正常,基本都是大额定期存单。

三七互娱的其他应付款主要是1.5亿的股权款处置暂收款;世纪华通主要是近9亿的应付市场广告费和近4亿的应付股权收购款

只有世纪华通有很高的应付版权费。

世纪华通的负债率偏高。我没想到去除商誉无形资产后三七互娱的负债率也这么高,回头看了看,它的商誉和无形资产风险最小。

——————————————————————————————————————-

再看利润表

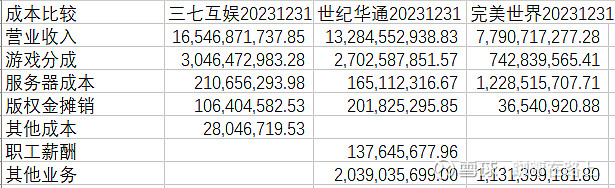

三七互娱的营业成本最低,但销售费用远超同行,占了营业收入的一半多,另外研发费用也最低。

完美世界的营业成本信息给得最少,只简单按业务分,没有列出业务内明细,差评。公司内部不同业务的成本也展示出游戏行业的高毛利率,世纪华通和完美世界游戏以外业务只占营收的15%,但营业成本几乎占一半。单纯看游戏业务(忽略完美世界),游戏分成是最高的,三七互娱的游戏分成比例相对世纪华通是低的,版权金还低就没想到了,网上都传三七互娱不重要研发大部分都靠外购呀。

销售费用占比最大,三七互娱的销售人员数量远超同行,其薪酬支出是最高的可以理解;更高的是互联网流量费用,而没有同行的广告费用或者发行费用。猜测是否其他两家公司会计处理方法不同,比如将互联网流量费用归于营业成本?

财务费用中的利息部分对利润影响还是不小的。世纪华通的利息支出超高,不合理,其短期借款从年初5.9亿降到4.6亿,新增长期借款近29亿保证借款和质押借款,所以一共才34亿左右借款,怎么利息支出这么高,而且前面还需要4亿的借款保证金。

营业外收支影响不大,但公允价值和投资收益变动影响挺大的。

——————————————————————————————————————-

现金流量表

只有三七互娱收到的现金是高于营收的,世纪华通营收增长高,收到的现金偏低可以理解。

基本都是奶牛型。

———————————————————————————————————————

世纪华通财报本身就是保留意见,借钱炒基金,商誉高,现金流最差,其实它把基金卖了,借款还了,财报会好看很多,或者如果这两年基金又牛了,它的财报会很好看,不过这种公司不是我的目标;三七互娱虽然网上一直说买量不好,但基本还集中在主业,我倒没觉得有什么太大问题,如果不是有强调项,看在股息率的情况下可以买些。完美世界一季度亏损,季报里说两个原因,推出的新游戏较少且老游戏没人玩和裁员成本,网上查了一下,裁员是真的,人数还不少,其实看财报也注意到其研发人员远超同行,早该裁了;最近两年新游戏也悬,所以净利润大概率好不到哪去。完美世界真有点像影视业,出了个好游戏马上就火了,可惜好游戏和好电影一样,很难持续不断。

本来还想再仔细看看三七,平均连续5年现金流量净额都超30亿,能持续成功做这么多年假账也不容易,2023年6月立案到现在没结果,也许就是没问题呢,后来想想算了,我没能力看出是否真有问题,就不赌博了,等官方结果出来再说吧。

———————————————————————————————————————

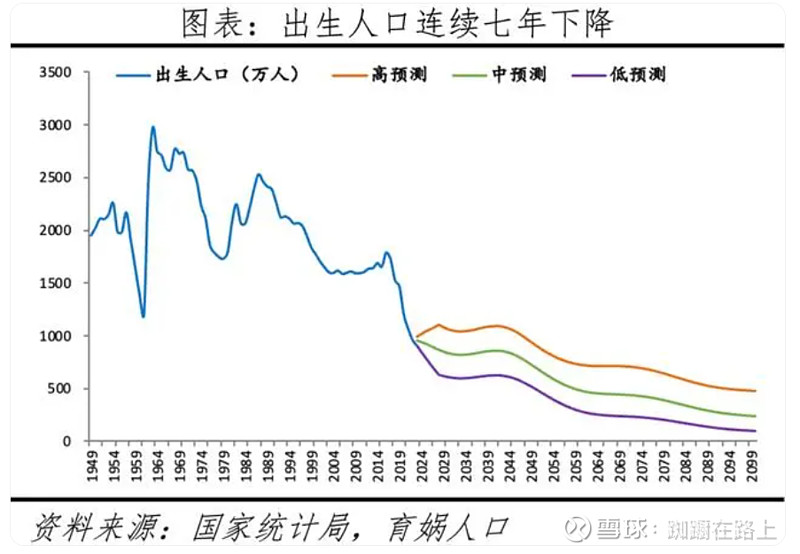

本来以为游戏行业长青,龙头企业更收益,AI技术的进步会大幅降低成本,但过去三年的情况说明我的想法是错误的,整个游戏行业好像还行,但也许是年轻人有了其他更多打发休闲时光的方法,比如短视频等,或者更喜欢小游戏(小游戏大公司开发没有优势),行业内三家大公司都在走下坡路。从2016年开始,出生人口急剧下降,未来2-3年还好,再往后年轻人数量大幅下降,游戏行业是否会更受影响。

—————————————————————————————————————

$三七互娱(SZ002555)$ $世纪华通(SZ002602)$ $完美世界(SZ002624)$

网页链接 三七互娱年报非标之谜?账面近百亿现金受限资产却超30亿|游戏年报