主要关注几点:作为周期行业,现在在周期大概哪个位置,主要哪些产品受影响;不溶性硫磺现在产量和利润如何;新建产线是否符合计划。

阳谷华泰历史毛利率上一轮周期比较长,2018年叠加供应端改革和环保压力周期到达顶峰,后面周期似乎变短,三年到达底部(2018-2020),又三年到次高点,所以2024年大概率毛利率还会下降。历史市值的高点在2015,2016,2018,2021,2022,基本都在毛利率上行途中。

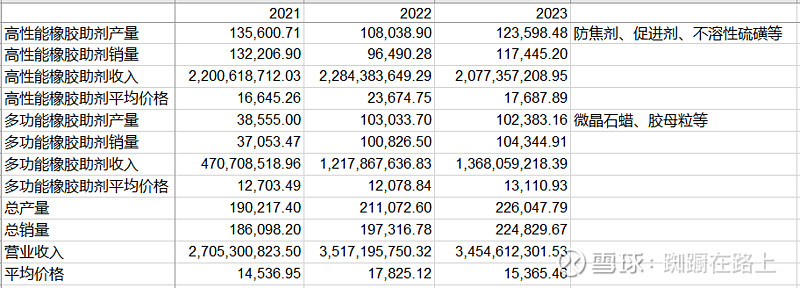

阳谷华泰现在的产品比较多,不同产品的周期性是不同的。而且阳谷华泰从2022年开始将原来的分类方法(硫化助剂,加工助剂,胶母粒,防护助剂)改成了高性能和多功能,根据网上信息我简单的将硫化助剂和加工助剂合并为高性能,胶母粒和防护助剂合并为多功能(从产量看应该偏差还是比较大的)。可以看到高性能助剂价格波动比较大,多功能助剂价格相对稳定。

阳谷华泰年产4万吨不溶性硫磺2022年10月投产,而公司2023年高性能橡胶助剂产量比2022年只多了1.5万吨,说明4万吨不溶性硫磺产能利用率不足,或者有其他产品产量下降了。但年报中显示2023年产能利用率超100%,而且比2022年高,财报中也没有资产处置信息,而且设计产能也没有变化。公司在2022年和2023年报中对不溶性硫磺都没有足够信息,网上也没有查到有用的内容,猜测不溶性硫磺的产能利用率是不高的。

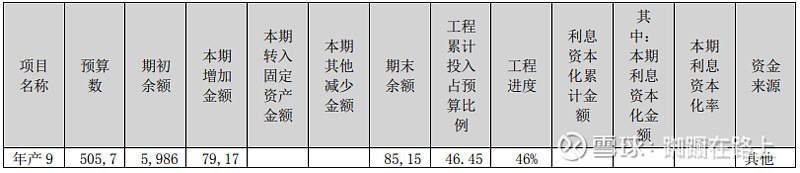

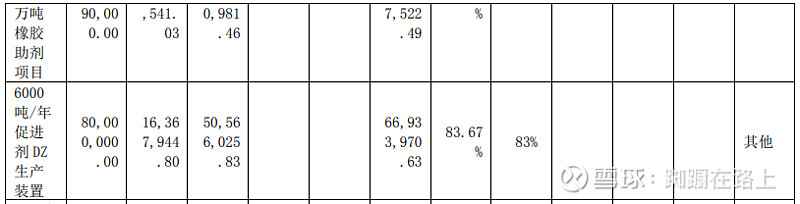

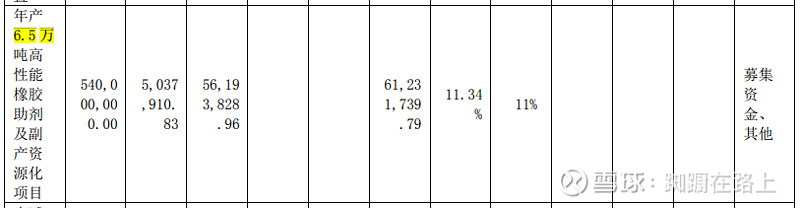

最后看看新建产能,2022就开始在建产能6.5万吨(硅烷偶联剂)项目,2023年报显示工程进度只有11%。2019年就开始的9万吨(3.5万吨树脂、年产4万吨不溶性硫黄、年产1万吨粘合剂HMMM、年产1000吨硫化剂DTDM、年产1000吨抗硫化返原剂HTS、年产2000吨促进剂TBzTD、年产1000吨新型钴盐HT-C20)工程进度也还只有46%(2022年30.8%)

6000吨DZ即使2024年能投产,不认为能增加很大利润,大健康也更像是噱头,短期内也没有什么影响。

所以个人对公司2024年的营收不看好,唯一有希望的就是不溶性硫磺产能能100%利用增加利润。