读了球友国家地理杂志关于山河药辅的一篇文章(后面有链接),十分钦佩,公司看起来不错,就是估值应该多少,或者简单点说PE多少比较合适,现在动态PE是18,在医药行业肯定是偏低的,可是内心觉得不能用医药行业来类比,再想用那个企业来类比,突然想起阳谷华泰,虽然行业不同,但感觉有些类似。

整个市场空间都不大,而且种类繁多,每个种类的护城河都不高,竞争者也众多,还好外来的新竞争者不多,主要是现有竞争对手互相会跨界(跨种类)。

上游原材料还是有不同的。山河药辅主要生产原料为农林产品木浆及溶解浆、精制棉、玉米淀粉或马铃薯淀粉,化学产品硬脂酸、N-乙烯基吡咯烷酮等,农林产品价格猜测未来稳定上涨的概率较高。阳谷华泰原材料属于周期行业。

下游行业都是大企业,产品在下游产品中的占比不高,客户对价格的敏感度不高。药辅占比2-3%,橡胶助剂5%,所以上游原材料涨价压力能一定程度转到客户。两者都挺相似的一点是,一旦进入下游企业供应链,企业更换供应商的成本相对较高,动力不足。

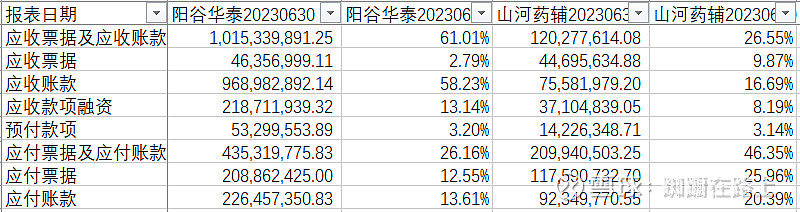

比较了下应收应付,两公司在供应链中的地位区别还是很大。山河药辅的应收远低于应付,而且和营收的比例也很低,说明能很快能从客户那拿回货款,给供应商的钱周期却更长;阳谷华泰正好相反。

行业特征有相似之处。药辅和橡胶助剂都有很多不同有很多种类,两公司都是在立足一两个拳头产品基础上扩大种类。山河药辅主要产品是微晶纤维素,阳谷华泰是防焦剂和不溶性硫磺。

行业特征也有不同之处,药辅更稳定,橡胶助剂的周期性更强一些。

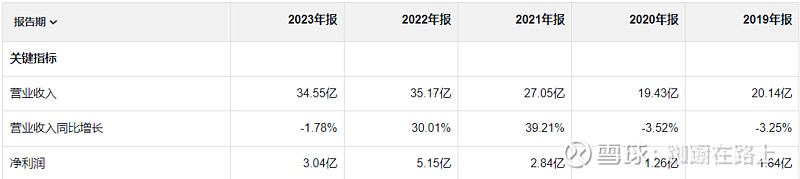

另外感觉行业所处阶段的不同(外行纯感觉,不一定正确)。2016-2018年随着环保整治带来的供给侧改革让很多橡胶助剂行业的小厂倒闭了,阳谷华泰从2016年的12亿增长到2022年的35亿,现在市场竞争格局相对稳定,进口替代的空间也不高。药辅行业相对还在初期,行业有进一步集中的可能,进口替代的空间应该也还比较大。

现在两公司PE差距很大,个人觉得主要就两个原因,一是行业不同,周期性行业和非周期性行业,二是未来两三年增长空间。

先看未来两三年增长空间,山河药辅的在建工程比例明显比阳谷华泰高。

从研报中得知两公司未来新建项目计划:

阳谷华泰:公司戴瑞克橡胶助剂建设项目(1万吨/年橡胶防焦剂CTP生产车间、2万吨/年促进剂NS车间、6000吨/年促进剂DZ。预计年销售收入约8亿元,年平均税前利润5414万元)、大健康系列产品项目、中试车间项目已基本完工,亟待投产。年产9 万吨橡胶助剂项目、1 万吨/年橡胶防焦剂CTP 生产装置、6000 吨/年促进剂DZ 生产装置、智能工厂管控平台等多个项目仍处在建阶段。此外公司上半年通过可转债发行募集6.5 亿元,将形成5.5 万吨/年硅烷偶联剂和1 万吨/年副产品资源化的生产能力,预计2025 年下半年投产。特硅新材料年产4 万吨三氯氢硅联产6500 吨四氯氢硅、华泰新材料年产1.5 万吨有机过氧化物等多个在建项目也都在有序推进

山河药辅:2023 年6 月发行可转债募资3.2 亿元,拟投入2.1 亿元于新产能基地建设,预计可以释放9000 吨新产能和4.2 亿元的营收增量;公司新产能处于建设收尾阶段,将于2023 年3 季度投入试生产,建成后将增加9000 吨高端辅料产能供应;

猜测到2025年阳谷华泰实际增加的产能不多,就戴瑞克橡胶助剂建设项目能带来收益,而且其中的CTP开工后,原产区的CTP会停产,很怀疑实际能增加5千万的税前利润。反而有希望的是原来投产的不溶性硫磺未来会不会市场有转机。 另外我总有点怀疑现在公司前面提到过的所有项目到2025年是否会真正实施建设。

山河药辅4.2亿的营收感觉可靠性更高些,对比2023年半年报,相当于增加50%营业收入。而且现在公司手上流动资金比在建工程和固定资产还高,相当于大半年的营收,在2025年继续投入新种类的生产也是很有可能的。

再看周期性的影响。

橡胶助剂是周期性行业,阳谷华泰虽然每年的销售量都有增长,净利润变化比较高,现在才10的PE是市场认为现在周期在往下行。看历史记录,感觉再差应该也比2020年的1.2亿要好些,算1.5亿吧,高点的话以去年的5亿,那么在低点的PE为30,高点的话才7(今天市值35亿)。

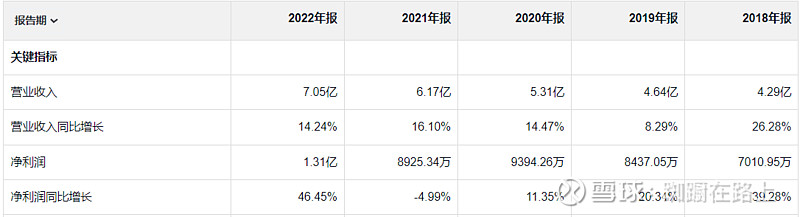

药辅行业更像消费者行业,周期性弱,前几年的营收和利润增长都比较稳定(除2021年净利润有下降外),而且从三季度数据看增长趋势向好,现在市场给的动态PE是18.

假设到2025年,山河药辅的营收增长50%,达10亿,净利润应该近2亿,而且我觉得在2025年以后也还有再增长的空间,给PE 20-30是可以的,所以市值可以在40到60亿之间。

又看了下两公司历史K线,阳谷华泰最高点在2016年,市值近57亿,后面高高低低再也没高过当年高点,然而也低点确实越来越高,可惜不溶性硫磺还没有真正带来很高收益,否则有可能冲破前期高点了。山河药辅在集采后市值也达到最高点,超50亿,未来会不会和阳谷华泰一样限制在50亿一下。

所以最后估计2025年山河药辅的市值高点应该在40-50之间。

——————————————————————————————————————-