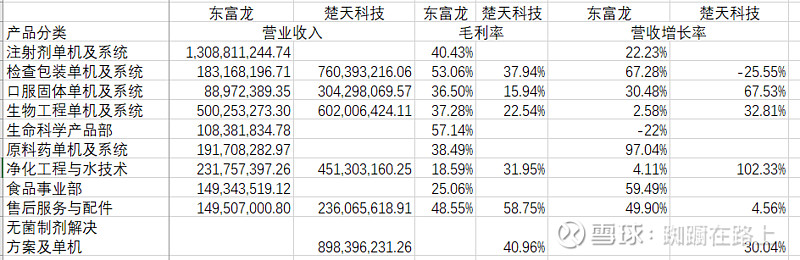

第一次碰到相同行业中市值和营业不对称的情况,东富龙市值高一倍,营业收入反而低。虽然两公司在同一行业,细分领域还是不一样的,两公司各自营收最大的部分增长率都不错,看起来也不冲突。其他产品应该有竞争关系。(有些产品名称不完全一样,我硬放在一起,不一定正确,比如楚天科技的“制药用水装备及工程系统集成”,我把它和东富龙的净化工程和水技术放在一起了,仅作参考。另外小于1亿的业务就忽略了)

东富龙的销售人员远少于楚天科技,生产人员也少。同一行业,销售模式也一样,销售人员数量差别为什么这么大,是因为海外销量占比的原因?不像呀,楚天科技海外销量占比高应该是因为购买了海外公司。

——————————————————————————————————————

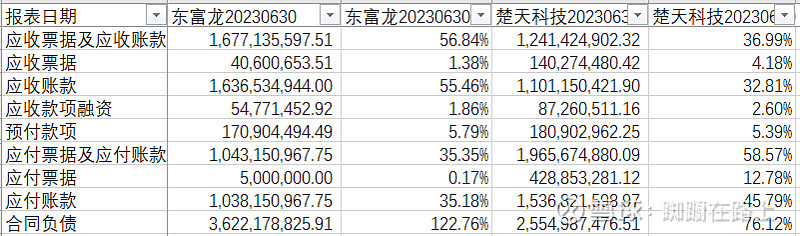

资产负债表

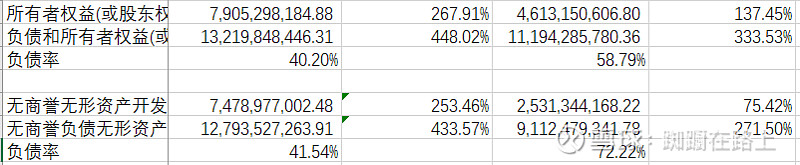

理解东富龙市值为什么比楚天科技高很多了,除了净利润高以外,多的部分基本就是货币资金和交易性金融资产,这些钱基本都来自于募集资金。东富龙2011年首次上市募集15.7亿元,2022年底向特定对象募集24.3亿元,发行价格 20.57 元/股。楚天科技2023也有向特定对象发现股份购买资产,发行价格 13.33 元/股,都远比现在价格高。

后面其他流动资产中东富龙有1.4亿定期存款,楚天科技也有4千万理财产品。东富龙在非流动资产中还有七千万存款。

相对其他行业来说,制药机械在供应链中的地位还是不错的。东富龙的应收太高了,虽然营收增长率更高些,但这应收还是相对偏高了,或者部分原因是楚天科技海外业务占比较高?应付又偏低,供应链中的地位似乎不如楚天科技,但合同负债却更高,有点矛盾。还有个可能就是楚天科技确实缺钱,所以付钱给供应商也更慢些。

应收账款的计提比例也相差挺大,其实东富龙一年内的应收占比高,但其总的计提比例高达20%,楚天科技才12%。

东富龙的其他应收款基本都是保证金和押金,3500万,楚天科技的保证金和押金八千万就太高了,其他两项金额也不低。

这行业存货都好高,发出商品尤其高,特别是东富龙,这是否说明短期内东富龙的营收不错。在产品比例也很高,可能该行业产品生产流程较长,按月算。

其他流动资产中东富龙有1.4亿定期存款,另外有7600万合同取得成本;楚天科技也有4千万理财产品。

东富龙长期股权投资多,可惜没有盈利,反而亏了1千万,另外还有1.2亿其他权益工具投资。

都是同一行业,但固定资产相差好大。在建工程基本都是新产能。

楚天科技的无形资产有点虚,其中有4.3亿的客户关系和品牌。

楚天科技的商誉好高,

楚天科技的负债率好高。

—————————————————————————————————————-

利润表

这行业毛利率还是不错的;楚天科技的三费偏高,研发费用也高不少。

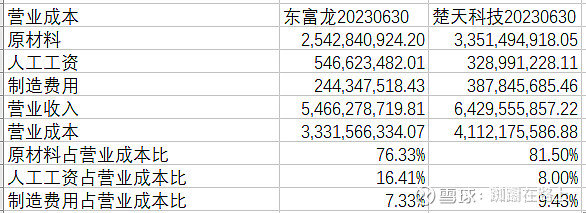

半年报中对营业成本消息不多,就参考下2022年报中信息。楚天科技生产人员远比东富龙高,但人工工资占比却低很多;原材料占比高很多。

楚天科技销售费用高很多,主要原因就是其中的职工薪酬太高了,1.7亿,东富龙才3千万,高的原因是销售人员太多了。真正的宣传费东富龙5千万,远超楚天科技的2千万。

半年报中的研发投入描述也不多,参考2022年报中信息。楚天科技的研发投入一直远高于东富龙,其中一个主要原因是人数,楚天科技有2390研发人员,东富龙才855人;实际研发的材料费相差不大,楚天科技1亿,东富龙9千万。楚天科技一直有将5-7%的研发费用资本化。

楚天科技主要税种及税率明细中有几个小微企业所得税率才5%,其他都是高新企业,15%。 东富龙也有很多高新企业,基本是15%。

但楚天科技所得税费用率低的主要原因是递延所得税费用影响很大。

——————————————————————————————————————

现金流量表

现金收到的都不多呀,楚天科技还好些,东富龙就太低了。看了下历史数据,2022年以前每年的现金流净额都高于净利润,从2022年开始收到的现金就低于营业收入,经营活动参加的现金流量净额也远低于净利润,两公司的趋势都一样。

收不到钱,还必须进一步投资,不容易。 关键还得看为什么收不到钱。

——————————————————————————————————————

这行业的毛利率还不错,从应收应付看在供应链中地位也不错,但需要进一步了解为什么从2022年开始收到的现金都低于营收。

将东富龙市值减去35亿的货币资金,即80亿,静态PE不到9.45,动态PE也不到10.营收和利润的增长率还高,看起来比楚天科技好。

然而楚天科技本身的运营还是不错的,可惜利息支出,固定资产折旧和无形资产折旧等总和对净利润影响比较大,另外更高的研发投入影响也拉低了利润,所以净利润账面看起来更差一点,实际的PE更低。风险还应该是负债率和商誉都太高了。

——————————————————————————————————————