宠物这个市场就不说了,网上很多,反正是未来市场会越来越大。现在主要的上市公司不多,方便学习一下。

四家公司基本情况见下表。

源飞宠物和天元宠物产品涵盖宠物用品和食品,天元宠物的食品主要以在国内代理海外食品为主,所有国内占比较高。两家公司自产产品基本都是ODM,没有自己品牌,我看其宠物用品产品也没有什么门槛,而且两公司产品有重复,其竞争力应该主要靠物美价廉,不觉得未来会有多么大的空间,后面不再学习。

中宠股份和佩蒂股份的产品基本是宠物食品。中宠股份的原材料以鸡胸肉、鸭胸肉为主,佩蒂股份的主要原材料为生牛皮、鸡肉、植物淀粉等。2022/2023年鸡肉价格都在低位,中宠股份的毛利率更高,应该也有这部分原因。

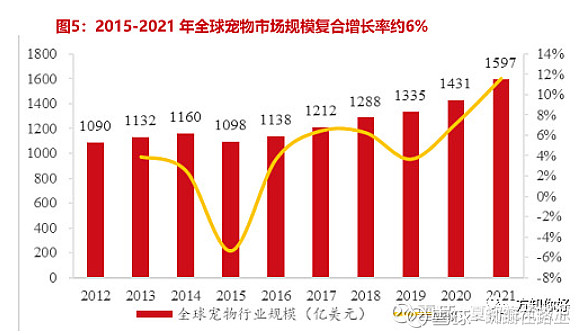

根据年报中的信息,据长江证券的研究,就全球较为成熟的宠物食品市场来看,头部品牌市占率并不高,加拿大、美国、法国与德国市场中 头部品牌市占率仅为 6%-8%的水平,与尚处宠物食品行业发展早期中国市场差异并不大。猜测宠物食品的门槛也不高,其销售渠道基本靠沃尔玛等商超,亚马逊等线上渠道和宠物连锁,难以有品牌效应。

学习到这里,本来不想继续下去了,没看出有大的发展空间。又查了下国内的市场大小,2022 年中国宠物食品市场规模达到 1371.49 亿元。 中宠股份国内销售9亿,占比只有千分之6,作为国内头部企业,如果能达到6%,国内就有90亿的营业收入,是2022年营收的4倍多(还没考虑海外收入和未来市场增长),所以未来还是有发展潜力的。

前面已经提到,两公司采购的主要原材料是有不同的。中宠股份的原材料以鸡胸肉、鸭胸肉为主,佩蒂股份的主要原材料为生牛皮、鸡肉、植物淀粉等。

生产模式年报显示也都是自己生产,没有找外面工厂代工。中宠股份公司产能遍及中国、美国、加拿大、新西兰、柬埔寨 5 个国家;佩蒂股份除国内工厂外,在越南,柬埔寨和新西兰也有工厂。

销售模式上,海外模式基本相同,客户为当地拥有品牌的宠物食品经销商,也都提到开始发力自己品牌。国内销售线上基本相同,线下看起来略有不同,中宠股份有专业渠道(指面向各地宠物专门店、宠物医院的销售渠道)、商超渠道(如山姆、永辉、麦德龙等 连锁商超),佩蒂股份已与全国主要省市的区域代理商和批发商建立紧密合作关系,采取分渠道、结构扁平化的经销商策 略,将产品辐射至大型商场和各终端门店;同时与宠物连锁医院或宠物超市建立了独立直供合作。此外,公司已在京沪 杭等地实施直营与代理商并行的线下经销模式。

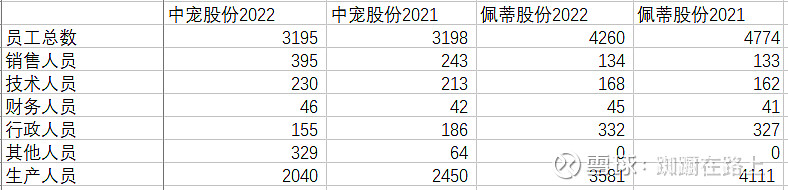

员工情况相差比较大,注意到佩蒂股份的销售人员少,但生产人员却远比中宠股份多。

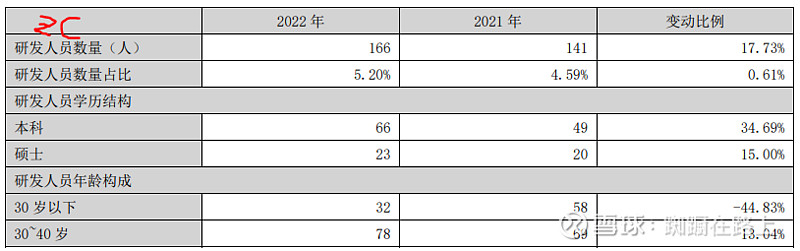

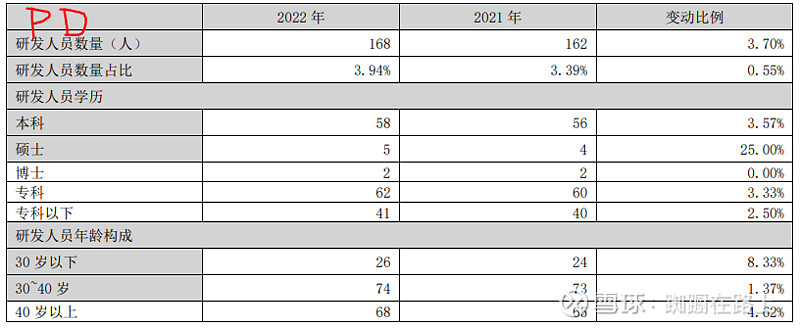

研发投入占营收都在1.x%,都不大,在千万级别。研发人数却相差不大。比较奇怪的是中宠股份研发人员构成,总数量增长17.73%的情况下,30岁以下的反而降低了近一半,40岁以上的人数反而从14人增加到56人。年报中也没有显示合并范围有增加新的子公司。

—————————————————————————————————————

资产负债表

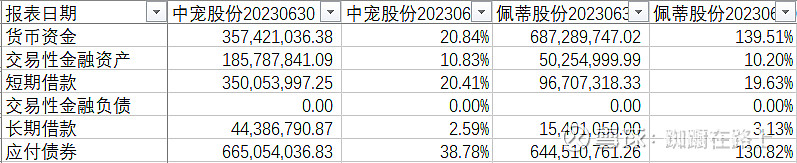

两公司现金借款差不多。中宠股份于 2022 年 10 月 25 日公开发行了 7,690,459 张可转换公司债券,到期日2028 年 10 月 24 日;佩蒂股份可转股债券自 2021 年 12 月 22 日至 2027 年 12 月 21 日。佩蒂股份债券募集资金有点奇怪,2021年底募集到资金,两年过去了,两个承诺投资项目进展很慢,所以手上还有这么高的货币资金。

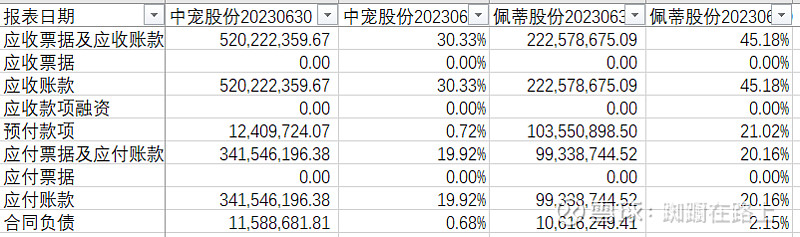

佩蒂股份应收偏高,而且有1.2亿即超过一半都是一年以上的,中宠股份基本都是一年内。很奇怪没查到佩蒂股份按账龄的计提比例是多少,但总的计提比率和中宠股份差不多。

而且佩蒂股份的营收是下跌的,应收反而增加的,增加的比例不低。

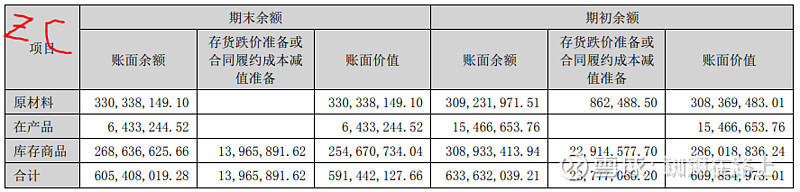

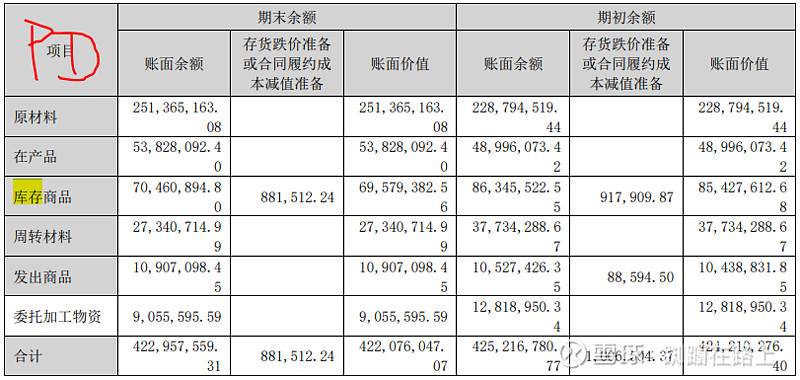

佩蒂股份的存货也特别高,主要原因是原材料特别高,在产品也不低。

佩蒂股份的其他流动资产中有3千万未到期的定期存款及利息。

两公司都有长期股权投资,基本都在行业内部。

佩蒂股份的在建工程特别高,是固定资产的一半,主要是新西兰项目,3.4亿,应该很快就能投产。中宠股份在建工程主要也是新西兰项目,2亿,也应该很快能投产。

相比营业收入,佩蒂股份的固定资产也特别高,对应的折旧比例也更高一些。

佩蒂股份使用权资产和无形资产虽然比较高,基本都是房屋及建筑物和土地使用权。

两公司的商誉基本都是购入海外公司产生的。

佩蒂股份的租赁负责也比较高,本来固定资产就高,不理解为什么租赁负债还这么高。

没想到中宠股份的负债率反而比较高,主要原因应该是其固定资产和在建工程太高了。

———————————————————————————————————————

利润表

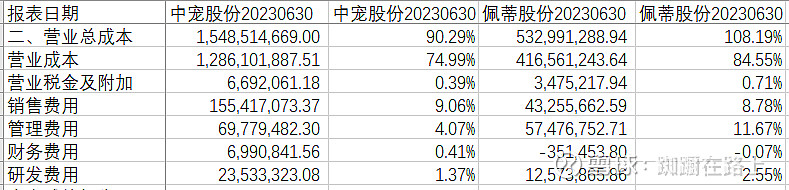

中宠股份的营业成本比较低,应该和鸡肉价格下跌有关。

中宠股份的三费比例远比佩蒂股份低,主要是管理费用,对比前面员工数量,也可以理解。

营业成本比例也有不同。中宠股份的制造费用占比这么高没有想到,其固定资产相对低多了,折旧应该更低。

这行业的所得税比例不低。

———————————————————————————————————————

现金流量表

卖出去的商品都不能马上收回钱。考虑到中宠股份同比还是增长的,差一些可以理解,佩蒂股份营收是下降的,还收不到就不合理了。

看起来中宠股份好一些。

——————————————————————————————————————-

两公司比较下来,中宠股份看起来更好一些,所以其PE和PB都更高些。30的动态PE其实不低,鸡肉价格这两年在低位,等到高位的话毛利率可能会降低,净利润增长幅度也会降低,另外2023年营收增幅也开始下降了。

查看两公司历史营收增长率,都远超同期市场增长率,中宠股份的增长率也更高些,特别是2019年以后国内市场,中宠股份平均每年增长37.9%。

—————————————————————————————————————-