到年底了,预测下阳谷华泰2023年的营业收入和净利润。

查了下研报,三季报出来后有四家证券公司估计了2023净利润,相差不大,都是专业人士,估计出来的结果也相近,相信最后的结果应该就在3.5-4亿之间,现在市值36亿。

还是想尝试自己估计下。第一步是根据历史数据估计营业收入,再根据历史营业利润和营业收入比值估计4季度的比率(严谨的话应该估计毛利率,再减去三费,研发费用等,但本身对这行产品和原材料价格信息都不了解,就不能这么细致了),最后计算出净利润。

公司历年营业收入没有显示明显的季节影响。百度了下橡胶助剂4季度市场行情不好,9月防老剂价格同比下跌1.79%,促进剂同比上涨4.04%,11月防老剂价格同比下跌17%,促进剂同比下跌13%, 不过顺便查了一下一季度报表出来后公司的研报,有些产品同比下跌更厉害。考虑到公司产品种类多,平均价格下跌幅度会不同,另外公司大客户价格有滞后性,可能会相对稳定些,保守假设其4季度营业收入同比下跌幅度和一季度一样,那么还有7.78亿,全年营业收入有34亿,和招商证券估计的相似。

一季度报表出来后研报内数据:2023年Q1促进剂M平均市场价格为15470.5元/吨,同比-11.74%;促进剂NS平均市场价格为22787.7元/吨,同比-13.13%;促进剂TMTD平均市场价格为14759.8元/吨,同比-25.92%。

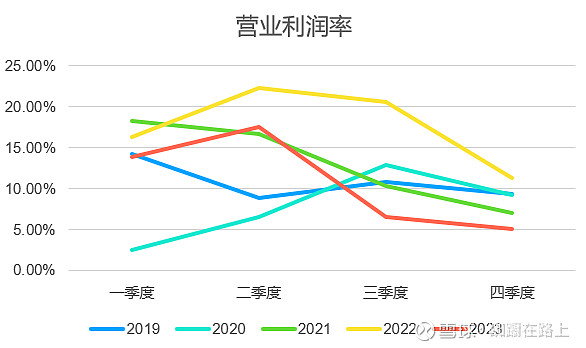

再看营业利润率(营业利润/营业收入),过去4年四季度的营业利润率都比三季度低,2023年3季度营业利润率已经很低了,假设最后还能有5%营业利润率,7.78*0.05=0.39亿,即大约4千万营业利润。公司所得税比率约20%,最后大约有3200万净利润,公司三季度的净利润是2.59亿,加起来不到2.9亿,远低于研报中估计的3.6-3.8亿。

另外查了下3季度利润表,营业利润率低的最主要原因是营业成本提高,营业收入环比上涨13%,营业成本环比上涨了26%。