找了三家绝对以养猪为主业的公司,$牧原股份(SZ002714)$ $天邦股份(SZ002124)$ $罗牛山(SZ000735)$ 学习一下,本来还想看温氏股份的,但温氏股份养鸡比例很大,就不放一起了。

三家公司基本情况如下。牧原自己的屠宰量很低,天邦25%的营收来自食品加工,罗牛山38%的营收都来自肉制品,所以三家公司都有猪为主,牧原只有养,天邦和罗牛山在下游产业布局较多。很奇怪的一点就是养猪的毛利率三公司相差极大。另外可以看到2021年牧原和罗牛山的销售量都有超过100%的增长,再看过去几年公司的销售量,牧原和天邦的主业是稳步增长,罗牛山就像过山车,不理解。

先看市场情况

2021年我国生猪出栏量67,128万头,较上年上升27.4%;截止2021年末,生猪存栏量44,922万头,较上年增长10.51%。农业农村部数据显示,2021年末全国能繁母猪存栏量4,329万头,较上年增长4%。

2000年以来,全国生猪养殖业经历了如下波动周期:2002年至2006年、2006

年至2010年、2010年至2014年、2014年至2018年各为一个完整周期,2020年,行业产能呈现逐步恢复趋势,但是因为前期产能去化幅度较大,生猪仍处于供不应求的状态,生猪价格基本维持在较高的水平。2021年,行业产能基本恢复,市场供应明显回升,生猪价格呈现回落态势。

2021年我国生猪出栏量居前的五家企业(牧原股份、正邦科技、温氏股份、双胞胎、新希望)合计出栏9,004万头,占全国生猪总出栏量的份额为13.41%。我国生猪养殖行业集中度近年来呈现上升趋势,相比其他产业发展较为成熟的国家,规模化程度仍处于较低水平。

2021年生猪生产全面恢复并走向过剩。根据国家统计局、农业农村部相关数据,2021年全年全国生猪出栏67,128万头,同比增长27.4%。2021年末能繁母猪存栏量4329万头,比上年末增长4.0%,高于全国能繁母猪正常保有量(4100万头)5.59个百分点,生猪存栏量为44,922万头,同比增长10.5%,达到2017年正常年份的102%。这些存栏生猪会在2022年1月至6月陆续上市,预计2022年上半年猪肉市场供给仍处于高位,而受新冠疫情影响,猪肉消费需求收缩,阶段性过剩较为明显。从出栏结构看,规模化企业出栏占比提高,根据Wind出栏数据统计,2021年出栏量排名前10的上市公司出栏量占比已经从2020年的10.75%进一步上升到14.39%,生猪产业加快向集约化、规模化养殖升级。

从2020年至今,生猪产业已连续3年被中央一号文件提及,但表述各不相同。2020年为“加快恢复生猪生产”,2021年为“保护生猪基础产能”,最新发布的2022年中央一号文件中则为“稳定基础产能”。

受生猪产能恢复、饲料需求增加以及全球天气变化致玉米、豆粕供给减少的综合影响,年内玉米、豆粕的价格均存在较大幅度上涨,进一步压缩了养殖企业的盈利空间,多数企业自下半年开始出现亏损。

国内屠宰行业前五名市场份额占比仅为5%左右,其中行业屠宰龙头占比仅为2.35%,可见屠宰行业仍处于高度分散的水平,与国外其他市场存在较大差距,如美国前五名市场份额占比超70%,荷兰前两名市场份额则达到95%以上。此外,国内生猪屠宰产能利用率处于较低水平。2021年1-12月中国生猪屠宰量累计达2.51亿头,相较上年大幅增长。

总得来说,今年猪肉供大于求,猪肉价格下跌,同时饲料价格在上涨,养猪行业进入困难时刻。

三公司经营情况

牧原股份公司目前采用“全自养、全链条、智能化”的经营模式,经过30年的发展,现已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食于一体的产业链。报告期内,公司销售生猪4,026.3万头,其中商品猪3,688.7万头(其中向全资子公司牧原肉食及其子公司合计销售289.9万头),仔猪309.5万头,种猪28.1万头;实现营业收入788.9亿元,较上年同期增长40.18%。2021年共计屠宰生猪289.9万头,实现屠宰、肉食业务收入54.2亿元。截至2021年末公司共有6家屠宰子公司实现投产,已投产屠宰产能1,600万头/年。

天邦股份公司母猪场大部分由公司投资建设,少部分租赁使用,断奶仔猪生产阶段完全由公司自己管理。育肥阶段,公司因地制宜,推行“自建+租赁+代养”三结合的方式。生猪养殖环节是为下游屠宰和加工提供安全稳定的猪源,最终形成从生猪养殖、屠宰、加工、销售的猪肉产业链闭环。报告期内公司实现生猪出栏量428万头,同比增加了39.06%,但销售单价却同比下降64.29%,而与此同时饲料原料价格却是普遍上涨。公司猪肉制品加工业务共屠宰生猪133.13万头,营业收入为26.57亿元,同比增长95.48%。同时公司2021年在阜阳基本建设完成了“年屠宰500万头屠宰及肉品深加工项目”一期工程

罗牛山公司累计销售生猪39.41万头,同比增长156.10%。自繁自养模式为公司实现生猪养殖业高质量发展的主要模式

除养猪宰猪外,牧原还有5%营收来自饲料,天邦13%营收来自饲料,另有1%来自疫苗和工程,罗牛山更杂一些,还有6.33%来自冷链,11.5%来自教育,另外还有房地产,所以财报不能简单比较。

员工情况,对比销售量100:10:1,牧原的生产人员和天邦的相比超过10倍,猜测原因是牧原全自养,天邦有租赁和代养,所以天邦的生产人员偏少,但技术人员偏多。罗牛山行政和后勤人员很高,应该与教育和房地产行业相关。

-------------------------------------------------------------------------------------------------------------------

先看资产负债表

公司借钱都不少,最多的是罗牛山,查明细罗牛山的借款大部分都是畜牧业相关子公司,并不是和房地产相关,所以罗牛山这么高的借款挺可疑的。

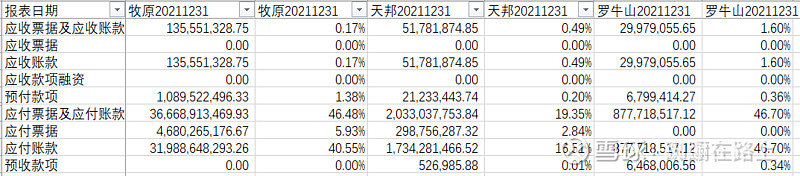

应收比例都很低,应付都很高。牧原高是因为其中大约有一半是工程设备款,只看货款的化虽然还是偏高,但比例和天邦相差不大,牧原这么高的体量,在供应链中地位高些也合理。罗牛山很奇怪,这么高的应付没有说明项目,都是货款?

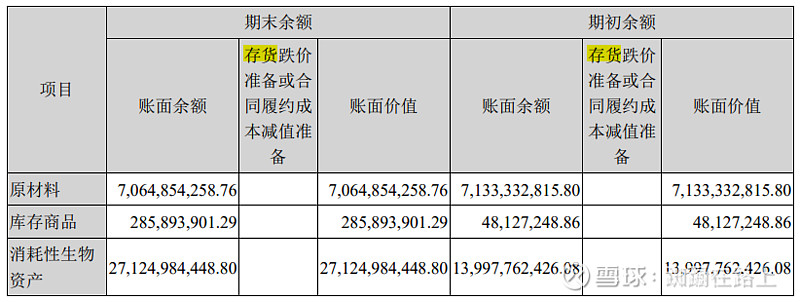

罗牛山的存货看起来最高,实际是因为绝大部分都是开发成本,应该是房地产开发还未卖出的房产成本,去掉这部分只有不到5亿存货,占比20.6%,相对合理。牧原存货没有任何跌价准备,只看消耗性生物资产的跌价准备,天邦是38%,罗牛山是22%,哪家公司更合理些不知道,如果牧原按平均值30%计提的化,影响有80亿之多,关键是牧原即使去掉这80亿的计提,占营收的比例还有33.6%,仍然是最高的。

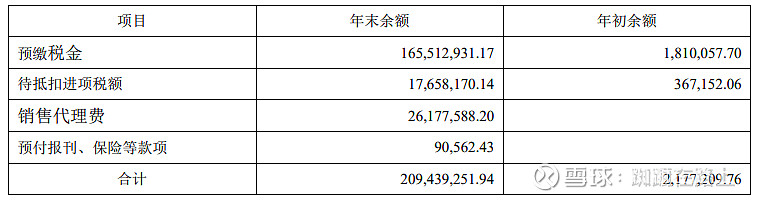

罗牛山其他流动资产特别高,其中大部分为预缴税金,怀疑和其房地产业务相关。

罗牛山还有发放贷款!不过总额不大,看明细个人企业贷款都有,个人多些。

罗牛山明显不务正业一些,长期股权投资主要是当地银行。

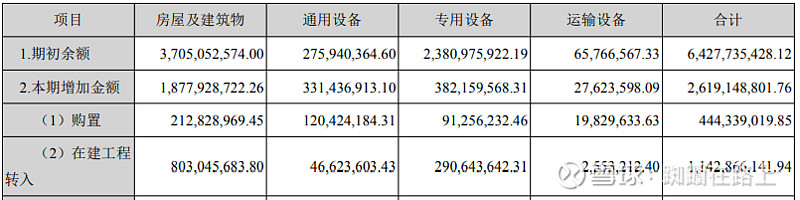

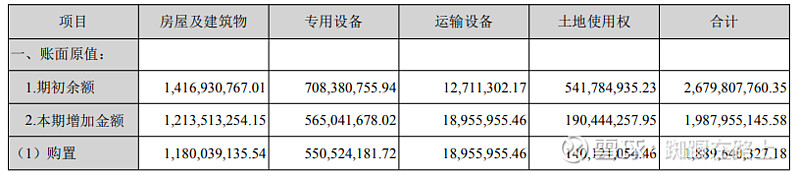

罗牛山的固定资产最高,天邦的在建工程比例最高。三家公司的在建工程都在养猪,屠宰等相关领域。三家公司2021年增加的固定资产都不少,特别是牧原,天邦的机器设备增加的比例偏小。

三家公司的固定资产都不低,再比较下折旧政策。主要的资产都是房屋和建筑物,牧原的折旧感觉最保守,罗牛山的年折旧率相对最低。

三公司实际折旧如下,比较折旧和固定资产净额,生产性生物资产的比例,牧原7.56%,天邦高达14.8%,罗牛山只有5.6%。看不懂为什么天邦会这么高?

生产性生物资产三公司折旧政策也不一样,牧原的简单好计算,罗牛山感觉又是最低的。

天邦的使用权资产特别高,固定资产偏低,很多基地和设备都只有使用权。罗牛山的无形资产特别高,其中绝大部分是土地使用权,应该是由于其房地产业务有关。

天邦的商誉有些偏高,2021年有减值,担心2022还会减值。

罗牛山的其他非流动资产特别高,其中大部分与其房地产业务相关。

牧原有50亿借款,网上学习了一下,非银行借款才放在其他应付款中,不知道这部分钱谁借的,利息多少。本来牧原前面银行借款就不低,360亿,营收的46%,再加上这里的50亿,超过50%,还有不知道为什么不从银行借?天邦是买了设备还没有给钱,欠债还不低,保证金还特别高,不知道天邦为什么能欠这么多设备钱?拿这么多保证金?罗牛山的项目收益权购买款感觉像是房地产相关。

三公司的一年内到期非流动负债都不低。

最后看,三公司的负债率都不低,特别是天邦,有些惊讶,原以为牧原应该负债率最高。牧原是借钱很多,应付账款也很高,其他正常。天邦反而是其他应付和租赁负债特别高,感觉主要原因是因为天邦租赁和代养比例特别高。罗牛山有房地产影响,有失真。

------------------------------------------------------------------------------------------------------------------

接着看利润表

营业成本相差比较大,前面的资产负债表里也提到过牧原的计提相对来说最乐观,所以营业成本看起来更低,另外牧原的生产模式是全自养,量大的基础上营业成本也应该相对偏低些。

销售费用相对比例很低,罗牛山特别高,应该和其有房地产等其他业务相关。计算了下销售人员薪酬,罗牛山特别高。说实话我觉得天邦也有些高。牧原的销售人员数量有些偏多,平均年薪和同行比是否太低了。

管理费用罗牛山又是最高的,天邦相对牧原来说也特别高。假设财务和行政人员属于管理岗位,年薪计算如下,很明显不对,天邦的高的离谱,应该是有些技术人员算入管理人员。

财务费用有些奇怪,原以为牧原应该最高,借钱比例最高吗,结果比例反而是最低的,比天邦还低。罗牛山高可以理解,有房地产。

三公司都没有资本化研发投入。研发费用牧原最高,也对应其全自养重视研发的说明,但4632个研发人员是否太多了呀。天邦和罗牛山这点年薪怎么能留住研发人员?特别是罗牛山。

三家公司的投资收益基本都来自长期股权投资,牧原看明细都是农牧有限公司,亏钱很正常。天邦也是长期股权投资,看明细比较杂一些,农牧很少,看投资额高的有食品,生物技术,光伏农业,所以能盈利。罗牛山最大的一笔也是食品公司,其他的基本和畜牧,教育,房地产相关。

牧原的营业外支出60%是捐赠,其他是非流动资产损毁报废,另外两家基本都是非流动资产损毁报废。天邦的比例有点高,不知道是否也是因为它租赁和代养比较高有关。

----------------------------------------------------------------------------------------------------------------

最后看现金流量表

罗牛山收到的现金太高了,怀疑有去年卖的房子今年才收到钱。其他两家公司都基本和营收相对,没问题。

收到其他与经营活动的现金占比也比较大,三家公司内容都不一样,牧原主要是保证金和保险赔偿,天邦主要是往来款,罗牛山一半是租金收入。

牧原给出去的钱很少,和应付比例高也对应。罗牛山再一次又不清楚。

员工年薪方面,牧原低我原来估计到了,但这低得有点多,没想到罗牛山不是最高的,原以为教育房地产员工年薪都应该比畜牧业要高。

支付其他与经营活动的现金占比也比较大,和前面一样,三家公司内容都不一样,牧原主要是保证金和保险赔偿,天邦主要是往来款。

天邦的在建工程比例最高,但投资活动投入的现金净额最低。

------------------------------------------------------------------------------------------------------------------

最后总结。

先说罗牛山,由于有房地产,教育业等,财报内很多项目和另外两家公司无法比较,能感觉到罗牛山扎根海南,相对来说放更多精力在其他本地行业。简单计算了一下,海南人口现在还没到1000万,2021年我国生猪出栏量67,128万头,平均计算千万人需要约500万头,即使海南人猪肉使用量低于内地,相对于罗牛山现在的年销售39万头,还是有比较高的增长空间,不知道为什么罗牛山不专注主业,也许是其他行业挣钱更容易。如果从2016年开始专注主业,按牧原和天邦的增长速度,它现在应该基本垄断海南市场了。

牧原和天邦都深耕与养猪行业,过去几年都发展很快,但财报里还有有很多疑点不了解,不敢妄加评论。